- Почему банки неохотно выдают ипотеку на частные дома, коттеджи и дачи?

- Как подать онлайн-заявку на ипотеку

- Что может быть дополнительным залогом?

- Что может быть дополнительным залогом?

- Стандартные программы от банков

- Свободные метры от банка Открытие

- Какие документы нужно предоставить в банк?

- Что нужно знать о залоге

- Центр-инвест

- Ипотечный кредит под залог имеющейся недвижимости: основные цели получения

Некоторые банки (например, ДОМ.РФ) также сформулировали особые требования к качеству постройки и подведенных коммуникаций. Обязательными условиями являются: требования к фундаменту, возможность круглогодичного проживания, подведение газа (за исключением негазифицированных регионов субъектов РФ), центральное электричество и т.д.

Поэтому рассмотрим, какие ипотечные программы в связи с этим предлагают банки и какие требования предъявляют к финансируемым объектам недвижимости.

Конечно, существуют и льготные программы, например – дальневосточная ипотека, сельская ипотека (кстати, банки временно приостановили прием заявок по сельской ипотеке) и с недавнего времени – семейная ипотека. Но данные программы имеют ограничения как по участникам, так и их территориальному действию.

Почему банки неохотно выдают ипотеку на частные дома, коттеджи и дачи?

В первой половине 2021 года ставки по ипотеке на ИЖС в среднем превышали ставки по ипотеке на квартиры на 2-3 п.п. Основная причина – более высокие кредитные и залоговые риски. Кроме того, сопровождение таких кредитов традиционно выше, а значит – выше операционные расходы. Поэтому чтобы получить запланированную прибыль, банкам приходится повышать ставки по ипотеке на частные дома.

Как уже было отмечено выше – всё дело в повышенных рисках. Ликвидность дома или дачи часто сложно оценить.

Банки имеют достаточно схожие требования к кредитуемым объектам недвижимости, среди которых – условия как об их состоянии, так и требования к дополнительному обеспечению в виде страхования. Вполне естественно, что страховка на дом будет дороже, чем на квартиру, ведь выше и риски его утраты, гибели или порчи из-за пожара, урагана, наводнения или иного стихийного бедствия.

Поэтому завышенные ставки по ипотечным кредитам вполне объяснима, как и повышенные требования к самим заемщикам.

Объект залога надо застраховать на случай повреждения или уничтожения на весь срок кредитования. Страхование жизни оформляется по желанию, но при отказе банк увеличит процентную ставку на 1%.

В Примсоцбанке и Саровбизнесбанке можно оформить ипотеку без первоначального взноса, в Сбербанке он должен составлять не меньше 25%, а в Росбанке и Дельтакредит – от 30%. Срок кредитования под ИЖС в Саровбизнесбанке – до 10 лет, в Примсоцбанке – до 15 лет, в банке Дельтакредит и Росбанке – до 25 лет, а в Сбербанке – до 30 лет. Максимальная сумма ссуды в Примсоцбанке – 3 млн р., а в Дельтакредит, Саровбизнесбанке, Сбербанке и Росбанке по ней нет ограничений.

Как подать онлайн-заявку на ипотеку

Например, при подаче заявки в Примсоцбанк нужно указать:

Степанов Михаил:

Объект залога должен соответствовать следующим требованиям:

Итак, у вас есть земля, на которой вы планируете возвести дом, значит, можно использовать ее для оформления ипотеки. Первоначально банк потребует сделать оценку этого участка. Исходя из цены в акте оценки, будет назначена максимально возможная сумма кредита, обычно это 70–80% от рыночной стоимости земли.

Залог — земельный участок, на котором будет возводиться дом. Земля в любом случае уже должна находиться в собственности заемщика, невозможно по одному кредитному договору и землю купить, и дом на ней построить. Так что, ипотеку на строительство дома уже заведомо предполагает, что у потенциального заемщика есть оформленная на него земля. Вот этот участок и можно оставить в залог.

Что может быть дополнительным залогом?

По итогу сделки вместе с кредитным договором заемщик подписывает документ о наложении обременения на земельный участок. Согласно этому документу никаких юридических сделок с землей заемщик сделать не может. Обременение снимается только после погашения задолженности перед банком в полном объеме.

Так как банк выдает сумму, отталкиваясь от указанной экспертом цены, то здесь заемщика ждет еще одна сложность — сумма кредита может оказаться гораздо меньше той, что нужна на возведение дома. Гражданину может хватить буквально только на фундамент и все. Где взять кредит на строительство дома в дальнейшем?

Оставить в залог чужое имущество невозможно. Если это и возможно, то только в сторонних небанковских организациях. Как получить кредит на строительство дома в этом случае?

Сейчас программа работает в пилотном режиме, и продлится только до 1 июля 2021 года. Тогда же будет завершена и основная госпрограмма льготной ипотеки – до сих пор неясно, в каком формате и в каких регионах она продолжит действовать после этой даты.

При этом в России уже не первый год пытаются запустить ипотеку на частные дома, и часто ничего не получается. Вся проблема – в сущности ипотечного кредита.

Что-то похожее есть и у других банков, но с еще большим количеством ограничений. Как правило, банку нужно оформить в залог что-то более-менее дорогое – земельный участок или другой объект недвижимости. Иногда банк согласен и не оформлять залог до конца строительства – но при этом на весь период стройки ставка по такому кредиту поднимается до рыночного значения для потребительских кредитов.

Стандартные программы от банков

Так, основные условия по «старой» программе такие:

По факту, однако, к заемщикам и их проектам выдвигались достаточно жесткие требования: площадь дома не менее 70 квадратных метров, он должен быть пригоден к проживанию круглый год, иметь все коммуникации, включая газ (там, где он есть), а на землю должно приходиться не более 40% стоимости участка. Но самое главное – дом должна построить строительная компания из перечня, утвержденного банком.

Государство и банки несколько раз пытались запустить более-менее понятную программу, и это почти всегда не удавалось:

Государство в очередной раз перезапустило ипотечную программу для ИЖС – на этот раз тоже от лица Банка «Дом.РФ». Формально запустили ее в 2020 году, но первый кредит по программе был оформлен как раз в апреле 2021-го – фактически программа только запустилась.

более месяца назад Ипотека «Готовое жилье» от банка Дом РФ Светлана

Ипотека на строительство жилого дома может быть оформлена разными способами:

Свободные метры от банка Открытие

Главный минус — цена вопроса. Если денежных средств, что имеются в наличии, не хватает, выходом станет ипотека на строительство загородного дома. В целом это такой же жилищный кредит, как и любой другой, и взять его можно в большинстве существующих банков.

Условия кредитования зависят от выбранного типа кредита и требований конкретного банка.

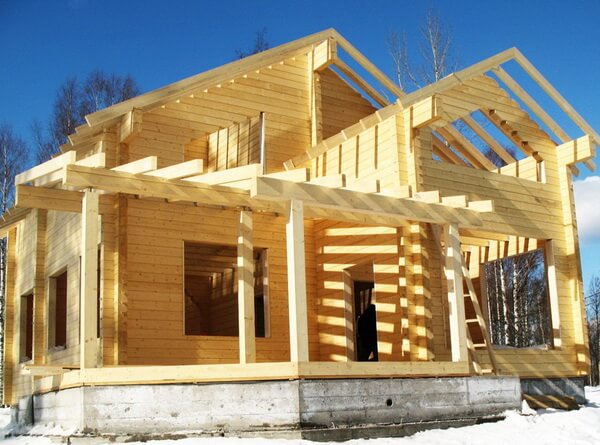

Проживание в собственном доме — это ряд несомненных преимуществ перед жизнью в квартире. Но построить свой дом — довольно дорогостоящее мероприятие. Ипотека под строительство дома — оптимальный вариант для многих семей. В 2021 году взять такой кредит можно в том числе с господдержкой — если заемщик имеет право на участие в одной из социальных программ.

Состав пакета документов на ипотеку для строительства жилья практически не отличается от документации по другим ипотечным кредитам.

Можно братиться в банк Тинькофф. Он выступает посредником между клиентом и остальными банками. От вас требуется только подать заявку и предоставить необходимые документы. Далее за вас все делает кредитный менеджер. В результате клиент получает список одобренных заявок нескольких кредиторов и выбирает наиболее выгодные для себя условия строительной ипотеки.

Какие документы нужно предоставить в банк?

Сумма заемных средств зависит от уровня зарплаты и наличия созаемщиков, однако ограничена процентным соотношением к стоимости жилья. Максимальная сумма кредита на строительство жилья не может превышать 70-80% от цены объекта недвижимости, переданного в залог.

Для рассмотрения заявки понадобятся:

В Россельхозбанке нет отдельной программы на строительство частного дома. Однако здесь есть так называемая целевая ипотека, которую выдают на покупку земли и строительство жилого дома или таунхауса.

В случае применения льготных госпрограмм («Молодая семья», «Материнский капитал», «Сельская ипотека» и других) возрастной ценз, требования к доходу и трудоустройству отличаются.

Обязательное требование – первоначальный взнос от 15% стоимости строительства. При нарушениях графика и технологии строительства, нецелевого использования средств кредитор вправе расторгнуть договор и потребовать досрочный возврат.

Ст. 76 ФЗ № 102-фз «Об ипотеке» допускает принятие в залог объекта незавершенного строительства и приобретенных заемщиком материалов с оборудованием. Однако ликвидность такого имущества низкая, а вырученные средства не покрывают издержки. Поэтому на практике обеспечением кредита под ИЖС выступают:

Что нужно знать о залоге

Документы на участок и строительство:

Основной перечень бумаг заемщика:

У заемщика должна быть земля под строительство дома. Форма владения – собственность или долгосрочная аренда. Первый вариант существенно повышает шанс на одобрение ипотеки.

Для одобрения ипотечного кредита на возведение частного дома заемщик должен отвечать следующим условиям:

Ипотека оформляется под залог имеющегося жилья со следующими условиями:

Покупка недвижимости — одна из самых долгожданных, важных и сложных целей для любой ячейки общества. Даже люди с большим доходом могут копить на такую покупку не один и не два года. А уж если доход семьи около среднего, то собирать сумму целиком можно более десятилетия.

Сама схема оформления ипотеки практически не отличается от получения любого другого кредита

Центр-инвест

Ипотечных программ такого плана сравнительно меньше, чем кредитов на покупку квартир — так как спрос на них намного ниже (все-таки построить загородный дом хотят меньше людей). Однако предложения есть во многих банках, в том числе и в топовых.

Смотрите также: Рефинансирование кредита в Райффайзенбанке для физических лиц

По программе можно завершить начатое строительство, построить частный дом или приобрести квартиру или участок.

Ипотека оформляется под залог земельного участка и строящейся недвижимости.

1 марта 2021, 18:39 1 марта 2021, 18:39

По словам управляющего директора банка ДОМ.РФ Аркадия Бочарникова, такая мера может существенно обезопасить приобретение недвижимости. Ипотека для возведения частной застройки пока работает в пробном режиме банка по системе “Льготная ипотека на ИЖС”. В зависимости от различных особенностей строительного объекта, кредитная ставка стартует от отметки в 6,1%.

Зарегистрирован первый случай, когда банковская структура ДОМ.РФ одобрил ипотечный кредит не на квартиру, а на постройку частого, отдельно стоящего жилья с применением проектного финансирования. Ипотеку утвердили семье из Ленинградской области, которая планирует постройку собственного малоэтажного жилья в поселке, расположенном в Ломоносовском районе Лен. области. Общая сумма одобренного кредита составила 5 100 000 руб.

Зарезервированные банком средства находятся на спецсчете в аккредитиве. Доступ у застройщика к деньгам – не ранее окончания строительства жилья и официального признания семьи, выплачивающей ипотечный кредит, собственником дома.

Сроки и условия выдачи оговариваются в частном порядке. По итогам работы программы, будет принято решение о введении ее в постоянный режим. В случае успешного результата такие программы ипотеки могут стать доступными по всей стране.

Гражданство: не имеет значения

Возраст: 21 год на момент подачи заявки на целевой кредит под залог недвижимости и не старше 65 лет к моменту полного погашения ипотеки под строительство;

Ипотечный кредит под залог имеющейся недвижимости: основные цели получения

При залоге приобретаемой/имеющейся недвижимости:

Перед оформлением ипотеки на этапе строительства или на покупку готового жилья важно помнить, что имущество, передаваемое в залог, должно соответствовать следующим требованиям банка:

приобретение строящегося дома (в том числе с земельным участком).