Некоторые из перечисленных документов не понадобятся вам, если вы рефинансируете кредит в том же банке, в котором его получали.

Среди других требований к кредиту также обозначено, что после окончания субсидирования ставка не должна превышать ставку ЦБ на дату выдачи ипотеки более чем на 2%. Также заемщик не может выбрать схему выплат – она всегда будет аннуитетным.

В 2019 году в документ были внесены правки. Так, жители Дальневосточного округа могут получить ипотеку под 5%. Для них возможна покупка недвижимости в сельских районах по льготной ставки, не только на первичном, но и на вторичном рынке, а второй и последующий дети должны родиться не с января 2018 года, а с января 2019. Еще одно дополнение – кроме квартир (законченных или на этапе строительства), заемщики могут приобрести жилое помещение с земельным участком – например, таунхаус.

В какой банк обратиться?

Рефинансирование под 6 процентов не впервые применяется на российском финансовом рынке. До 2017 года такая программа уже действовала, и благодаря ей множество семей смогли значительно улучшить свои жилищные условия. С 2018 года программа снова запущена, и в этот раз ей может воспользоваться больше семей.

Выделенные на программу рефинансирования 600 млрд рублей распределены между 46 коммерческими банками и АИЖК неравномерно. Наиболее крупные фермы сформированы в Сбербанке и ВТБ, также крупные суммы были выделены Россельхозбанку, Промсвязьбанку, банку «Российский капитал», МКБ и другим.

Как правило, весь процесс занимает до трех дней.

Что это вообще такое – рефинансирование ипотеки под 6 процентов в 2019 году? По сути, эта процедура заключается в выдаче нового кредита на погашение старого, но под более низкую ставку. Ее используют для улучшения условий кредитования не только ипотечного, но и потребительского: как правило в тех случаях, если заемщика перестает устраивать текущий – не нравится ставка или размер ежемесячных взносов, или, например, тогда, когда клиент планирует вывести квартиру из залога для продажи.

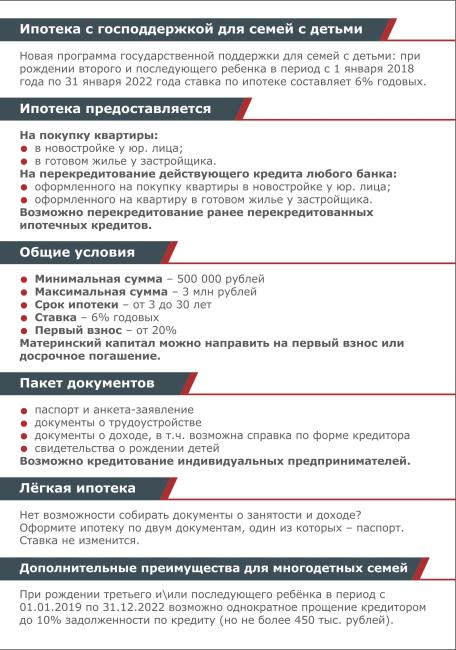

Ипотека под 6% государственная программа, направленная на поддержку семей с детьми. Если родители оформили кредит до появления второго ребенка, то с его рождением они получают возможность рефинансировать ипотеку под 6 процентов на более выгодных условиях. Рассмотрим, каким условиям должны соответствовать заемщики и что необходимо сделать для получения государственной помощи.

Работники по найму не менее 3 месяцев на последнем месте (испытательный срок должен быть пройден или отсутствовать).

До окончания срока действия кредита не менее 3 месяцев.

Не проводилась реструктуризация.

Требования к заёмщику

Для оплаты единовременно платежа юридическим лицом Вы можете отправить ссылку своему работодателю или застройщику для получения подробной информации: Ставка ниже от АО «Банк ДОМ.РФ»

Достаточно предоставить паспорт гражданина РФ и второй документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт).

Обязательным является имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. Договор имущественного страхования заключается после завершения строительства и оформления права собственности на готовую квартиру.

Кредит оформлен не менее 6 месяцев назад.

Еще несколько лет назад ипотека под 14-16% была обычным явлением, и никто не мог предвидеть того, что ставка снизится. Но в 2020 банки дают возможность получить кредит на жилье под 9-10%, а то и меньше. Логично, что клиенты, оформившие ипотеку годами ранее, хотят выплачивать кредит на более выгодных условиях под низкий процент. Для этого и создано рефинансирование – перекредитование.

Во время оформления рефинансирования клиент не получает деньги на руки. Банк самостоятельно переводит их на указанные во время заполнения заявки реквизиты. Исключение составляют случаи, когда финансовое учреждение позволяет взять сумму больше, чем нужно для закрытия имеющегося займа.

В каких банках можно сделать рефинансирование ипотечного кредита

Грамотный выбор программы позволяет уменьшить размер ежемесячного платежа или срок кредитования, избежать просрочки и ухудшения кредитной истории, потери жилья.

Желание сделать рефинансирование ипотеки под меньший процент иногда не оправдывает ожиданий и в конечном счете переоформление не приносит выгоды. Это может случиться, когда:

Процесс переоформления залога обычно занимает 1-2 месяца.

Однако в рефинансировании ипотечного кредита есть тонкости и подводные камни. О них рассказала "Российской газете" эксперт по финансовой грамотности.

Чтобы оценить выгоду для себя, нужно получить реальное предложение, сравнить его со старым, учесть время и деньги, которые вы потратите на процедуру рефинансирования. Всегда помните, что вы будете заключать новый договор, который надо внимательно прочитать и понять.

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

Бывают ситуации, когда рефинансирование ипотеки просто не имеет смысла или невыгодно. Как правило, речь идет о случаях, когда разница между процентными ставками не превышает 1%, когда в кредит изначально бралась не очень большая сумма (например, менее одного миллиона рублей), а срок выплат по такой ипотеке уже подходит к концу и не превышает трех лет.

При рефинансировании ипотеки могут измениться и страховые тарифы. Каждый банк работает со своими страховщиками. Не исключено, что новые условия будут менее выгодными, чем те, которые у вас есть сейчас. Чтобы потерять меньше, стоит рефинансировать ипотеку незадолго до окончания текущей страховки, примерно за три месяца.

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

1. Проконсультировались в банке

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Что касается самого субсидирования, то бюджетные средства выделяются в данном случае не заемщикам, а кредиторам, возмещая недополученные доходы за выдачу ссуд по ставкам ниже рыночных.

Помимо выдачи новой ипотеки, программа позволяет рефинансировать под 6% уже действующие жилищные займы, если залоговая недвижимость соответствует определенным требованиям.

Самый гибкий подход к рефинансированию сегодня предлагает ДОМ.РФ. Прежде всего, эта организация готова перекредитовывать займы, выданные до запуска программы, в то время как некоторые банки, например, ВТБ, реинвестируют только кредиты, выданные с января 2018 года. Также в ДОМ.РФ можно перекредитовать ипотеку даже после погашения части долга материнским капиталом, хотя аналогичную услугу сегодня оказывает очень ограниченное число банков.

Как это работает?

При соблюдении всех условий заемщики могут рассчитывать на перекредитование займа по сниженной ставке. Для оформления очередной ссуды потребуется предоставить новому кредитору документы, подтверждающие платежеспособность, сведения о текущем кредите и свидетельство о рождении ребенка.

В декабре прошлого года Минфин РФ опубликовал постановление, разработанное для исполнения поручений Президента России о стимулировании рождаемости за счет повышения обеспеченности семей с детьми жильем. Согласно этому постановлению банки, выдающие таким семьям ипотечные займы по ставке ниже среднерыночной, получат от государства компенсацию недополученной прибыли. На эти цели правительство выделило из бюджета 600 млрд рублей.

Кроме того, при рефинансировании установлены дополнительные условия:

Для участия в программе кредиторы должны направить соответствующий запрос в Министерство финансов РФ. Всего заявки подали 46 кредитных организаций и АО «ДОМ.РФ» (бывший АО «АИЖК»), все инициативы были одобрены.

Для снижения процентной ставки по текущей ипотеке обращаться в социальные службы или Пенсионный Фонд не придется. Обойдется и без сбора большого количества документов. Действовать заемщику нужно следующим образом:

Рефинансировать ипотеку под 6 процентов сегодня могут все россияне, удовлетворяющие обязательным условиям закона, вне зависимости от того, в каком банке они одалживали деньги. Однако в самой процедуре есть несколько важных нюансов. Нельзя забывать и о том, что законодательство предъявляет требования не только к заемщикам, но и к самому жилью.

Сами условия ипотечного кредитования при использовании льгот не изменяются, лишь снижается процентная ставка до 6% годовых. На деле получается так, что разницу между банковскими и льготными процентами уплачивает государство.

Сущность рефинансирования

Единственным минусом для действующих ипотечных заемщиков является то, что государство выдвигает требования не только к рождению 2-го или 3-го ребенка после 2018 года, но и к самой ипотеке. Ведь ее условия изменить невозможно. Итак, рефинансированию взятой ипотеки под 6% подлежат жилищные займы, удовлетворяющие следующим условиям:

Важной особенностью нового закона является то, что получить льготы по нему могут семьи, не только собирающиеся оформить жилищный кредит, но и те, кто уже выплачивает ипотеку самостоятельно. Никаких дополнительных сложностей у таких заемщиков возникнуть не должно.

По сути, речь о рефинансировании здесь и не идет, так как фактически банк получает ту же прибыль, что и раньше, просто финансовая нагрузка за счет поддержки государства снижается.

Если установленная процентная ставка вдруг окажется ниже 6%, то рефинансировать ипотеку не удастся, не получится и переложить обязательства по ее выплате на плечи государства.

Согласно условиям государственной программы, льготная детская ипотека доступна только для покупки готовой или возводимой недвижимости на первичном рынке, а также таунхаусов с земельными участками непосредственно от застройщиков. Следовательно, приобрести квартиру у физического лица или жилье на вторичном рынке на льготных условиях кредитования не получится независимо от количества детей в семье.

Согласно последней редакции постановления Правительства, государственная субсидия выдается для кредитных соглашений, оформленных после 1 января 2018 года или рефинансированных после 1 августа 2018 года. Следовательно, рефинансирование ипотеки с государственной поддержкой при ставке в 6 % годовых доступно как для первоначальных, так и для ранее рефинансированных займов, если их назначение осталось неизменным. Чтобы оформить перекредитование, необходимо соблюсти ряд требований:

Программа рефинансирования ипотеки от государства под 6 процентов в редакции 2019 года предусматривает особые условия только для жителей Дальнего Востока: они могут приобретать квартиры на первичном и вторичном рынке у юридических и физических лиц под 5-процентную кредитную ставку. В этом случае необходимо выполнить такой же алгоритм действий, как и при перекредитовании «первички».

Условия при рождении второго ребенка

Подать заявку в свой банк на рефинансирование или в сторонний банк на перекредитование по льготной ставке можно сразу после рождения 2-го или 3-го ребенка. Процедура государственного рефинансирования ипотеки проводится без бумажной волокиты:

Ипотечная льгота позволяет снизить финансовую нагрузку на семьи со вторым или третьим ребенком. Заявки на ипотеку под 6% или ее рефинансирование принимаются до конца 2022 года. Сроки действия льготной программы зависит от того, какой по счету малыш появился в семье.

Например, ставка по текущей ипотеке составляет 10% годовых. После появления на свет второго ребенка заемщик обращается в банк, получает льготу на 3 года. Гражданин ежемесячно платит проценты по ставке 6%, а 4% возмещает госбюджет за счет средств налогоплательщиков. Если в семье появится третий малыш, льгота может быть продлена еще на 5 лет.

Ставка по завершении льготного периода

Классическая процедура рефинансирования и льготный перерасчет графика по ставке 6% имеют различия.

После рождения второго или третьего ребенка ипотечные заемщики подают в свой банк заявку на получение льготы. На перекредитование по льготной ставке имеют право семьи, в которых 2-й или 3-й малыш родился в 20182021 годах.

Как рефинансировать ипотеку под 5 процентов в 2021 году? Рефинансировать ипотеку под 5 процентов сегодня имеют право семьи, попадающие под условия законодательства, вне зависимости от того, в каком российском банке они оформляли ипотечный кредит. Процедура рефинансирования по госпрограмме имеет ряд особенностей. Предусмотрены определенные требования к заемщику и объекту недвижимости.

Кроме того, государство предусмотрело ограничения по самой ипотеке. В рамках господдержки можно рефинансировать жилищный кредит при строгом соблюдении определенных требований.