- Ключевые особенности

- В каких случаях могут отказать в получении ипотеки?

- Кто может рассчитывать на льготный кредит?

- Какие есть ограничения по сумме ипотеки?

- Льготная ипотека под 6,5% — Госпрограмма 2020-2021 г

- Условия льготной ипотеки

- Как долго будет действовать льготная ставка

- Кто сможет получить ипотеку под 6.5%

- Какие документы нужны, чтобы попросить о льготной ипотеке

- Рефинансирование – как часть программы

Особенности ипотеки под 5%

Перечислим основные положения данной программы:

Ключевые особенности

Другой плюс семейной льготной программы заключается в том, что можно не только взять новую ипотеку, но и рефинансировать ранее полученную. То есть если семья живет в ипотечной квартире, купленной по договору ДДУ до 2018 года, при наступлении права на жилищный кредит под 5% супруги могут воспользоваться правом рефинансирования.

При переходе в новую кредитную организацию нужно учесть следующие моменты:

Обязательным условием получения льготного ипотечного кредита является страхование жизни и здоровья заемщика. В случае отказа ставка будет увеличена на 1%.

высокая кредитная нагрузка.

В 90% случаев, человеку можно рассчитывать на получение ипотечного кредита по ставке, равной 6.5% годовых на жилье в новостройках, так как сейчас особенно популярна данная программа.

Но следует обратить внимание, что на определенные типы жилья, льготная ипотека может не распространяться. Важно учитывать это в процессе подбора недвижимости и консультироваться с банком, в котором планируется оформить долговой договор.

В каких случаях могут отказать в получении ипотеки?

• имеется первоначальный взнос не менее 15% от суммы ипотеки;

В последнем случае, банк имеет право потребовать еще одного созаемщика – ближайшего родственника, либо подтвердить дополнительные доходы гражданина.

• есть постоянная регистрация в регионе обращения, в котором находится банк;

• заемщик имеет российское гражданство;

В рамках программы на покупку квартиры можно получить не более 3 миллионов рублей. Только жители Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области смогут получить до 8 миллионов рублей. Такая ипотека выдается лишь в рублях, об иностранной валюте речь не идет. Кроме того, минимальный размер первоначального платежа, который должна внести семья, составляет 20%. На эти цели можно использовать материнский капитал, который на сегодняшний день составляет 453 тысячи рублей.

Программа не распространяется на вторичное жилье — оформить и рефинансировать кредит могут только покупатели новостроек!

О запуске такой программы говорили еще в конце прошлого года она направлена на поддержку рождаемости в России. На прошлой неделе правительство разъяснило и утвердило условия выдачи банкам субсидий, покрывающих разницу между фактической и льготной ставкой. Так, при ипотечной ставке в 11% семья заплатит 6%, а остальные 5% банк получит из государственного бюджета. В Минстрое подсчитали, что на эти цели необходимо выделить 600 миллиардов рублей.

Кто может рассчитывать на льготный кредит?

Как пояснил Михаил Мень, размер кредита ограничен, поскольку государство оказывает поддержку семьям, которые нуждаются в стандартных квартирах, но не намерено помогать покупателям элитного жилья.

Согласно исследованиям и соцопросам правительства, оформить льготную ипотеку под 6% хотят 620 тысяч семей, еще 630 тысяч изъявили желание рефинансировать кредит. Конечно, это примерные цифры, которые зависят от ряда факторов: появится ли в семье ребенок и пр. Наверняка на такое решение повлияют и ипотечные ставки. В Минстрое считают, что к 2022 году ставки могут снизиться до 6%, и продлевать госпрограмму не потребуется.

Кроме того, если семья, в которой появился второй ребенок, оформит льготную ипотеку под 6% и до конца 2022 года в ней родится третий ребенок, социальную ипотеку продлят на 5 лет со дня рождения малыша. В программе могут принять участие российские граждане любого возраста.

По прогнозам некоторых экспертов, ипотечные ставки существенно снизятся гораздо раньше, в связи с чем государству придется пересмотреть и, возможно, снизить льготную ставку еще до 2022 года. На данный момент ипотечные ставки находятся на уровне 10%, поэтому предлагаемые государством 6% достаточно выгодные условия.

Льготная ипотечная программа не действует при покупке апартаментов, так как распространяется только на жилые помещения. Апартаменты на сегодняшний день юридически относятся к нежилым помещениям. Да, их можно приобрести по 214-ФЗ наравне с квартирами, но ипотека будет доступна только на обычных условиях.

Официальное название ипотечной программы — «Господдержка 2020». Она была запущена по распоряжению президента для поддержания спроса на недвижимость. По ее условиям можно оформить ипотеку с субсидированной ставкой 6,5%, а разницу между обычной и льготной процентной ставкой банкам оплатит государство согласно Постановлению Правительства РФ №566 от 23 апреля 2020 года.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Какие есть ограничения по сумме ипотеки?

Чтобы оформить ипотеку на льготных условиях, нужно уложиться в максимальный размер кредита. В разных регионах страны они отличаются, так как где-то жилье стоит дороже, а где-то — дешевле.

Льготную ипотеку со ставкой 6,5% можно оформить на:

Субсидия распространяется только на жилье в новостройках, причем обязательно от застройщика. Если квартира расположена в новом доме, но продается как вторичное жилье от собственника, льготную ипотеку оформить не получится.

В 2020 году в России появилась новая ипотечная программа, которая позволяет купить квартиру под рекордно низкие 6,5% годовых. Оформить такой кредит может практически любой российский гражданин вне зависимости от семейного положения и наличия детей.

В качестве меры поддержки населения в коронавирус в начале апреля стартовала новая программа льготной ипотеки по 6,5 процентов. Условия кредитования предполагают, что часть расходов по процентам возьмет на себя государство – это позволит банкам и заемщикам сохранить низкую ипотечную ставку до конца выплат. Разберем подробнее новую программу жилищного кредитования.

Программа льготной ипотеки под 6,5% годовых — это новый вид господдержки, который действует наряду с льготной ипотекой под 6% для семей с двумя детьми и иными жилищными программами с участием государства. Выгода ее в том, что к заемщикам значительно меньше требований.

Льготная ипотека под 6,5% — Госпрограмма 2020-2021 г

Закон о льготной ипотеке № 566 принят 23 апреля 2020 года – он вступил в силу, а банки уже начали подключаться к этой программе. По ее условиям заемщику выдается ипотечный кредит под 6,5% на весь срок. Это означает, что после снятия ограничительных мер ставка по договору не изменится. Подать заявку на эту ипотеку можно до 1 июля 2021 года (раннее срок был до 1 ноября 2020 года).

03.08.2020 Снижен первоначальный взнос по решению Правительства РФ.11.07.2020 Обновлены процентные ставки банков-участников программы.30.10.2020 Ипотека с господдержкой продлена до 1 июля 2021 года Внесены изменения по сумме льготной ипотеки.

Деньги на субсидирование этой ипотеки были выделены из резервного фонда Правительства. Выдать гражданам России 240 тысяч льготных кредитов помогут 6 миллиардов бюджетных рублей. Поскольку государственные средства ограничены, редакция Реновар.ру рекомендует не затягивать с подачей заявки в свой банк, особенно, если покупка квартиры уже была в планах, но под действовавшие ранее программы вы не подходили.

Премьер-министр Михаил Мишустин сегодня поручил профильным министерствам определиться с дальнейшей судьбой госпрограммы в регионах страны к 15 апреля.

Читайте также:

Условия льготной ипотеки

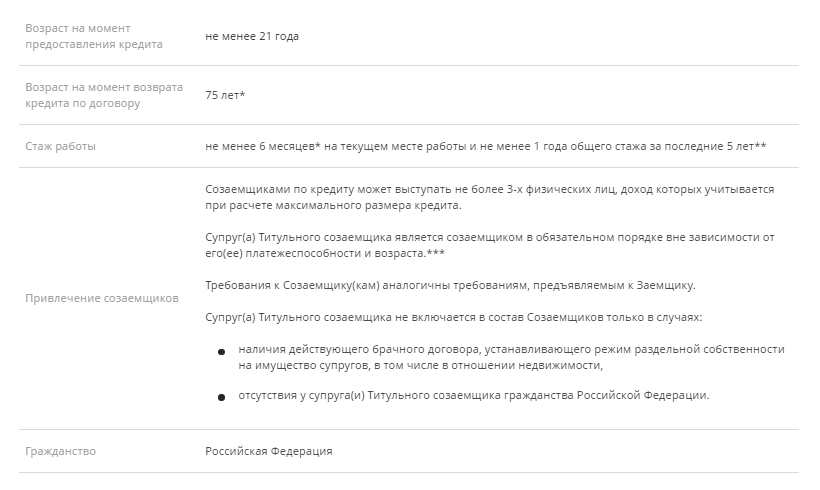

По этой программе можно оформить кредит на квартиру в новостройке сроком на 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан. Основное требование к заемщику наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 3540%, пояснила эксперт.

Рассказываем об условиях и нюансах программы субсидированной ипотеки.

Сохранить льготную ипотеку на новостройки по ставке 6,5% могут 24 российских региона, где спрос на жилье полностью не восстановился. С таким заявлением выступила глава Банка России Эльвира Набиуллина.

Тарификация по государственной ипотеке является фиксированной и банки не имеют права поднимать ее, но могут предложить ниже установленной государством. Дело в том, что заемщик подписывает договор жилищного кредитования под 6 %, а разницу между этим процентом и установленным финансовой организацией, покрывается за счет государства. На потери из бюджета выделено 600 млрд рублей, большая часть из которых поступает на счет ПАО Сбербанк и ВТБ (Приказ Минфина № 88 от 19.02.2018).

Почему банк отказал в рефинансировании кредита под льготную программу, хотя он есть в списках Минфина?

В том случае, когда заемщик полностью соответствует требованиям, то при оформлении ипотеки под 6 процентов потребуется соблюсти следующие правила:

Как долго будет действовать льготная ставка

Этим же правом могут воспользоваться и те семьи, которые заключили договор с банком до вступления в законную силу ПП РФ №1711. В этом случае они должны переоформить документы.

Обязательным требованием является приобретение жилья на первичном рынке. Тем временем неважно сдано ли оно в эксплуатацию или еще находится на стадии “котлована”. Это могут быть как квартиры, так и дома, коттеджи.

Количество желающих войти в программу постоянно растет и у многих появляются разноплановые вопросы. На часто задаваемые, мы постарались коротко и лаконично ответить.

Здесь необходимо учитывать, что привилегия будет длиться до окончания программы, а после – действуют следующие правила, установленные п. 4 ПП РФ №1711:

Исходя из размера ипотеки, обещанной государством, можно рассчитать стоимость приобретаемого жилья. Для Москвы, Санкт-Петербурга, Московской и Ленинградской области можно купить квартиру по цене до 15 млн. руб. Для других субъектов РФ цена квартиры может составить почти 7 млн. руб.

Уже к середине апреля стали известные темпы падения количества ипотечных кредитов из-за коронавируса. Согласно отчетности банков, они получили на 70-80% меньше заявок, чем до начала кризиса. Это негативно сказывается не только на возможности улучшить жилищные условия, но и на развитии строительной отрасли. Поэтому 16 апреля Президент России В. Путин анонсировал введение специальной льготной программы по ипотеке, предложив выдавать ее под 6.5 процентов.

Кто сможет получить ипотеку под 6.5%

Государство не может гарантировать всем банкам возмещение выпадающих доходов по ипотеке 6.5 процентов. Поэтому формируется список аккредитованных банков, в который уже вошли:

Это базовые условия, по которым будет выдаваться льготная ипотека под 6.5 процентов. Есть и ряд иных требований, которые могут усложнить процесс кредитования. В Постановлении № 566 есть условие о первоначальном взносе — он будет составлять от 20%.

Интересно, что ряд банков из этого списка уже объявили о возможности дать ипотеку со ставкой ниже 6.5 процентов. Например, Сбербанк разместил пресс-релиз на кредит под 6.4%. Промсвязьбанк вообще дает ипотеку под 6%, если успеть с подачей заявки до 15 мая. Интересное предложение есть у системы ДОМ.РФ. Если доход заемщика официально подтверждается выписками ИФНС и ПФР, ставка будет 6.1%. При подтверждении доходов другими способами ставка ипотеки будет 6.5 процентов годовых.

Она призвана поддержать россиян, которые хотят улучшить жилищные условия, и строительную отрасль, которая столкнулась в первой половине 2020 году с падающим спросом на жилье и оттоком денег граждан из-за спада в экономике и распространения нового коронавируса. Так, по словам генерального директора компании "ПИК" Сергея Гордеева, на долю ипотечных покупателей в настоящий момент приходится больше 75% всех продаж отечественных застройщиков.

Эксперты уверены, программа сможет восстановить спрос на жилье, ведь снижение ставки на один-два процентных пункта всегда вызывало временный всплеск. Они надеются, что этот всплеск равномерно распределится между регионами.

Сейчас в стране действует несколько льготных ипотечных программ с господдержкой:

Какие документы нужны, чтобы попросить о льготной ипотеке

В условиях коронавирусных ограничений банки стараются облегчить клиентам подачу документов и в целом взаимодействие. Некоторые даже сумели реализовать полностью онлайн-сделку по покупке квартиры с использованием ипотеки.

Правительство продлило программу льготной ипотеки под 6,5% годовых для покупателей жилья в новостройках до 1 июля 2021 года. Ранее кабинет министров также снижал размер первоначального взноса и расширял ее условия.

Но список нужных документов и способ, как их подать, лучше уточнять у выбранной кредитной организации.

При этом пониженная ставка будет действовать весь срок кредита. То есть, даже когда программа закончится, банк не станет поднимать процент и 6,5% сохранятся до конца выплат.

Если же 3 ребенок родится после марта 2021, но до окончания 2022 года, к примеру, в июле 2021, то вы получите всю полную пятилетнюю длительность субсидий: июль 2021 – 2026.

Разбираясь, как получить участие в программе, стоит знать, что спецразрешения вам не потребуется. Вопрос решается при обращении в банк-заемщик, который сразу принимает решение без каких-либо особых разрешений и дополнительных инстанций.

В то же время важной оговоркой является срок пониженных ставок. Обратите внимание, что в условиях рефинансирования государство восполняет разницу ставок только на часть срока, а не на весь период. Даже если у вас будет зарегистрирован займ на 15-20 лет, то получите вы ссудирование по ставке на указанные в постановлении года.

Рефинансирование – как часть программы

Это значит, что федерация обязуется заплатить разницу свыше 6%. Наряду с этим появление второго чада дает льготу на 3 года, а с третьим малышом государство предоставит право субсидирования на 5 лет.

С начала 2018 года действует указ Путина, по которому российская семья, что обзавелась вторым и третьим малышом может взять жилье под 6% годовых. Это относится к новопостроенным квартирам и тем, что только возводятся. Ипотека дается при оформлении покупки готового жилья или долевом участии на фазе строительства. Закон устанавливает правила, по которым определяется круг требований льготного субсидирования.

Семейство, которое ранее взяло ипотечную ссуду могут претендовать на рефинансирование ипотеки 6 процентов в 2019. В ситуации, когда молодая семья обзавелась вторым или третьим чадом в промежуток действия госпрограммы, она имеет основания переоформить свои обязательства займа, взятого ранее.

Сами же банки будут получать процентную разницу с такими государственными требованиями: