- Плюсы рефинансирования

- Кому подходит рефинансирование ипотеки?

- В каких случаях такое рефинансирование выгодно?

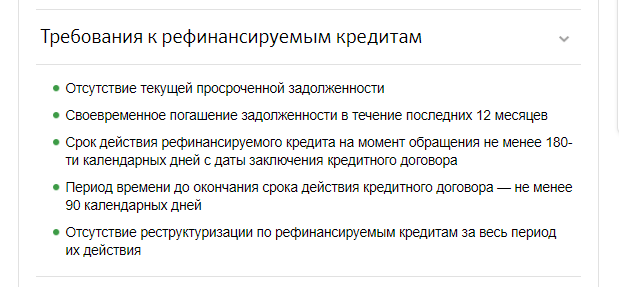

- Требования банков

- Требования к заемщику

- Документы, необходимые для получения кредита

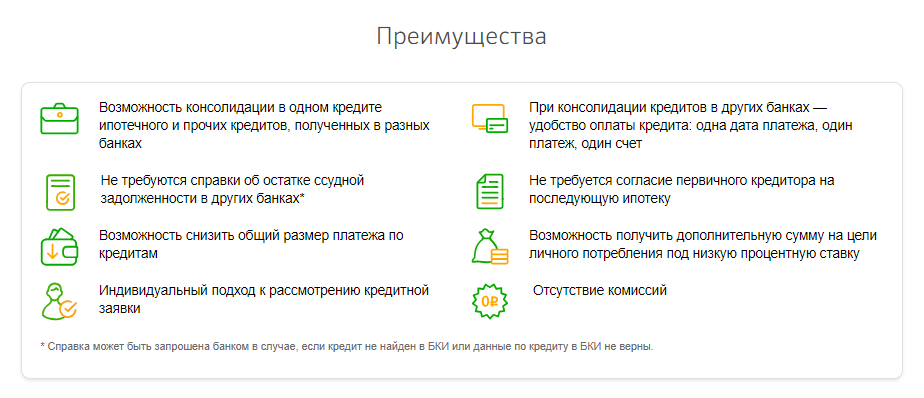

- Преимущества рефинансирования ипотеки

- Рассчитайте размер платежа

- Рефинансирование ипотеки с увеличением суммы кредита – полный список предложений рейтинг 2021

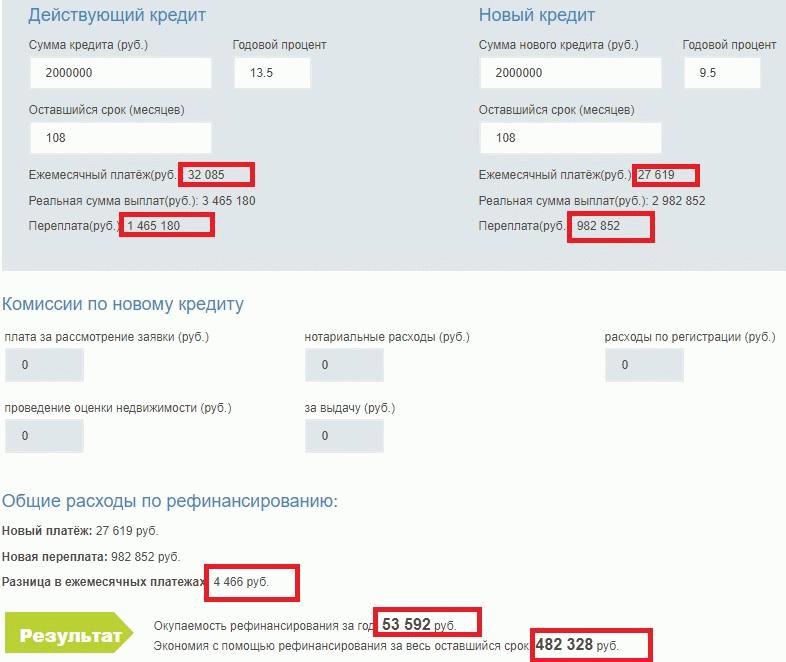

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

Рефинансирование ипотеки выгодно, если:

Плюсы рефинансирования

Также понадобится паспорт.

выписка с личного банковского счета

К основным формам рефинансирования ипотеки относят:

Заемщики задаются вопросом — как рефинансировать ипотеку, если уже использовали материнский капитал и банк требует переоформление собственности на всю семью, включая несовершеннолетних детей? Подробно в статье: Рефинансирование и материнский капитал.

Во всяком случае, когда дело касается оформления нового кредита для погашения старого, нужно быть предельно осторожным и внимательным к деталям.

Конечно же рефинансирование предполагает снятие старого залога и регистрацию нового в пользу уже другого банка. Но в том случае, если остаток задолженности по ипотеке не большой и когда вам необходимо срочно продать квартиру, а обременение сильно мешает этому процессу, вы можете оформить обычный потребительский кредит. То есть, можно сказать, вы попросту гасите долг по ипотеке обычным денежным кредитом, тем самым снимая обременение на недвижимость.

Кому подходит рефинансирование ипотеки?

Вы вольны выбирать любой банк, в котором хотите оформить рефинансирование. На ваш выбор могут повлиять только условия, которые предоставляют банковские учреждения для своих клиентов. Каждому банку выгодно предоставлять такую услугу. Дело в том, что в интересах банков получать реальные деньги по выплате, чем иметь долгий кредит под ужасно высокие проценты.

Рассматривая столь важные вопросы, как рефинансирование, стоит учитывать и негативные стороны. Так, например, существует ряд недостатков перекредитования, а именно:

Следовательно, вы сэкономите приличную сумму, которую выбросили бы на погашение высоких процентов и комиссий. Однако стоит сперва заняться вычислениями, чтобы решить выгодно ли рефинансирование ипотеки? В том случае, если вы получите небольшую разницу между остатком старой ипотеки и величиной будущего займа нового кредита, то брать новый кредит не будет эффективным.

Основной принцип оформления рефинансирования – взятие нового кредита на более выгодных условиях который будет работать на погашение, например, старой ипотеки. Она была выдана, положим, под высокую процентную ставку и в валюте. Благодаря существованию более приятных и удобных условий перекредитования, ваша ставка может снизиться вплоть до 10 процентов.

Банк оценивает стоимость квартиры исходя из текущих цен на рынке. Учитывайте, что в подавляющем большинстве случаев банк выдает кредит только в размере 70-80% от стоимости залога, а не на полную. Это своеобразный эквивалент первого взноса по новому кредиту.

Внимание, при значительном увеличении кредитной части банк может потребовать привлечения созаемщиков. Напомним, что второй супруг является созаемщиком автоматически, если иное не прописано в брачном договоре.

Рефинансирование с увеличением кредитной части предоставит в ваше распоряжение дополнительные средства. В этом случае изменится, например, сумма кредита или его срок. Со стороны это не кажется выгодным.

В каких случаях такое рефинансирование выгодно?

Но давайте представим, что ваш дом сдался и теперь в квартире нужен ремонт. Брать потребительский кредит еще более дорого – процентная ставка тут выше, а после придется платить и его и ипотеку.

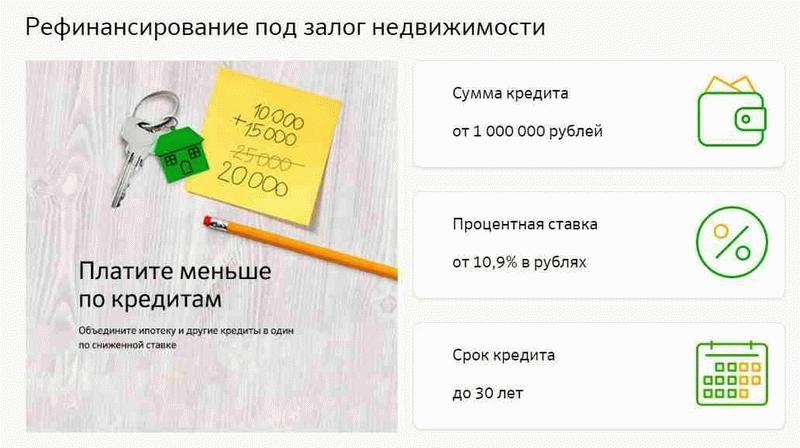

Рефинансирование – это перекредитование ипотеки на более выгодных для вас условиях, например, по сниженной ставке. Программы рефинансирования существуют во многих банках, проще всего переоформить кредит в своем же банке.

В этом материале мы расскажем о рефинансировании ипотеки с увеличением стоимости кредита. Этот вариант помогает решить ряд проблем заемщика, но имеет и минусы.

В каких случаях можно воспользоваться кредитом с увеличенной суммой:

Необходимый пакет документов для рефинансирования ипотеки и кредитов вместе включает:

Для одобрения процедуры необходимо соответствовать ряду требований:

При необходимости банк вправе затребовать дополнительные документы на отсутствие у заемщика задолженностей.

Требования банков

Рефинансирование ипотеки с дополнительной суммой возможно, но не во всех банках. Продукт может называться просто рефинансированием, но с возможностью включить в тело кредита дополнительную сумму, например, с выдачей ее наличными.

Кроме стандартного перекредитования, когда заемщик оплачивал приобретаемое жилье, сегодня можно оформить ипотеку с рефинансированием потребительских кредитов. Заемщик объединяет займ с обременением, а также ссуды, выданные другими финансовыми учреждениями на личные нужды.

Если стоимости залогового жилья недостаточно, то заемщик вправе предложить дополнительный залог в виде земельного участка, комнаты, автомобиля и других ценных активов.

Сопутствующим требованием выступает ликвидность имущества. Необходимо изучать условия банков, поскольку некоторые работают только с ограниченными видами жилья. Например, только с квартирами в новостройках и на рынке вторичного жилья.

Вместе с ипотекой можно рефинансировать до 5 кредитов и получить дополнительные деньги на любые цели. Для этого оформите заявку. В течение дня вам перезвонит менеджер.

Вы можете самостоятельно рассчитать и оформить полис страхования на МТС Страхование.

Требования к заемщику

Копию договора вы можете получить в любом офисе МТС Банка.

1. В приложении другого банка выберите способ перевода: «Система быстрых платежей» или по номеру телефона

2. Выберите карту для списания и введите свой телефон

3. Выберите банк получателя — МТС Банк и укажите сумму перевода

4. Переведите деньги с карты МТС Банка на счет ипотечного кредита

1. Закажите оценку на https://ocenka.mobi/mts 2. Получите СМС с инструкцией. 3. Готовность отчета отслеживайте в личном кабинете. Вход по номеру телефона со страницы https://ocenka.mobi/mts

Многие банки уже сегодня предлагают кредиты от 11 процентов годовых на квартиры в новостройках и от 12 процентов на вторичное жилье. Тем более обидно смотреть на это тем, кто взял ипотеку под 14-16 процентов годовых на пике роста ставок. Банки это понимают и наперебой предлагают рефинансирование, которое позволяет заемщику снизить объем платежей и уменьшить срок кредита.

Ставки радуют, однако на практике процентные пункты растут по мере заполнения анкеты. Надбавка за то, что незарплатный клиент, надбавка за то, что рефинансировать нужно более чем половину кредита, и т.д. "Вот так в одном банке ставка из заявленных 10,75 процента превратилась в 12,25, — говорит Сергей Малыхин. — В другом за каждые полпроцента ставки нужно было заплатить комиссию: 1, 1,9 или 2,9 процента от полной суммы кредита. Если ничего не платить, то ставка равна 12,75. Выгода невелика".

Банки предлагают рефинансирование по сниженным ставкам, чтобы переманить к себе чужих клиентов с хорошей кредитной историей. При этом рефинансировать кредит в собственном банке нельзя. "В 2015 году я оформил ипотеку в госбанке под 13,5 процента годовых. Сейчас мой банк рефинансирует чужие кредиты под 12,6 процента, а мне пришлось обратиться за рефинансированием в другую кредитную организацию", — рассказал "РГ" москвич Сергей Малыхин.

Так при помощи разных уловок банки доводят ставки до среднерыночных. Поэтому прежде чем заключать новый договор, стоит полностью изучить все условия.

Ставки по программам рефинансирования привлекательные — в среднем 10,7-12,6% годовых. Это на 2-3 процента ниже, чем год назад. Заемщики с удовольствием прибегают к этой услуге, однако не всегда реальные условия соответствуют рекламируемым.

Осуществляется в одной из финансово устойчивых страховых компаний:

После отправки экспресс-заявки с вами свяжется сотрудник банка, проконсультирует и ответит на все ваши вопросы. По вашему желанию сотрудник банка направит вам на электронную почту пакет документов, необходимый для оформления и получения кредита.

Кредит предоставляется на погашение действующего ипотечного кредита и суммы кредита, запрашиваемой Заемщиком на цели личного потребления и/или рефинансирования потребительского(их) кредита(ов).

Документы, необходимые для получения кредита

Внимание! При выдаче кредита не только на рефинансирование ипотеки, но и на погашение других потребительских кредитов, невозможно вернуть налог через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ.

Срок принятия решения о выдаче кредита (с момента предоставления полного пакета документов) 3 рабочих дня.

Ежемесячно аннуитетными (равными) платежами в безналичном порядке.

* Процентная ставка может быть увеличена:

Внимание! При наличии ипотеки вероятность одобрения другого займа минимальна. И если найдётся кредитор, который предоставит инвестиции, процентная ставка будет заведомо высокой, чтобы скомпенсировать возможные риски.

Многие кредитные учреждения предъявляют определённые требования к займам при необходимости перекредитования. Должны выполняться следующие условия:

Преимущества рефинансирования ипотеки

Существует несколько причин, которые перекредитование ипотечного кредита делают целесообразным:

Прежде чем заниматься переоформлением следует узнать условия рефинансирования в разных банках и выбрать тот, который предоставит большую сумму с минимальной процентной ставкой.

Перекредитование ипотечного кредита может иметь ряд недостатков, которые следует учитывать перед началом переоформления документов. Нельзя все кредиты обобщать, требуется индивидуальный расчёт по каждому случаю. К минусам относятся следующие условия:

С помощью рефинансирования процентная ставка, платеж и переплата по кредиту становятся ниже. Общие условия возврата средств становятся привлекательнее для клиента. Снижается финансовая нагрузка по оплате кредита.

Доход подтверждается справкой из Пенсионного фонда РФ. При заполнении заявки Вы можете получить СМС от ПФР с номера 0919, на которое необходимо ответить «ДА XXXX», где XXXX символы во входящем СМС от ПФР.

Рассчитайте размер платежа

Рефинансирование кредита это замена текущего кредита на новый с более выгодными условиями.

Также, Вы можете подтвердить передачу выписки по пенсионным отчислениям через личный кабинет «Госуслуг»

Услуга «Гарантированная ставка» при полном погашении кредита без просрочек Почта Банк пересчитает проценты по кредиту по ставке 5,9%, 6,9% или 9,9% годовых в зависимости от тарифного плана и базовой процентной ставки, и вернет разницу на Ваш сберегательный счет.

Одобрение

Рефинансирование оформляется с целью улучшения условий по действующему ипотечному кредиту. Оно позволит заемщику уменьшить процентную ставку или объединить несколько задолженностей в одну. Оформить рефинансирование можно почти для любых ипотечных программ.

Рефинансирование ипотеки с увеличением суммы кредита – полный список предложений рейтинг 2021

Заказать обратный звонок

Одобрение

Одобрение