3. Договор, влекущий возникновение ипотеки в силу закона (купли-продажи с использованием кредитных средств), и документы, указанные в нем в качестве приложений.

— связанные с распоряжением недвижимым имуществом на условиях опеки;

При ипотеке квартиры в многоквартирном жилом доме заложенной считается, наряду с жилым помещением, и доля в праве общей собственности на жилой дом.

Договор купли-продажи с использованием кредитных средств, влекущий возникновение ипотеки в силу закона, не подлежит государственной регистрации, однако переход права собственности и сама ипотека должны быть зарегистрированы в установленном законом порядке.

Залогодатель сохраняет право пользования недвижимостью, переданной в ипотеку. Он может использовать имущество в соответствии с его назначением, в том числе извлекать доходы.

а заканчивается в тот момент, когда достроенный объект переходит в собственность.

Различают 2 периода ипотечного кредита инвестиционный и титульный. Применять эти понятия можно только в отношении строящегося жилья. Инвестиционный период при оформлении ипотечного кредита на строящееся жилье начинается с момента заключения следующих договоров:

Периоды ипотечного кредитования и прочие нюансы

Если вы оформляете ипотечный кредит на строящееся жилье, то, говоря простыми словами, инвестиционный период будет длиться с момента заключения первых договор и до даты передачи готового объекта в собственность вашему кредитору — банку. До момента получения объекта в собственность банк фактические инвестирует деньги в стройку, поэтому период до перехода квартиры в его собственность называют «инвестиционным».

Титульный период наступает сразу за инвестиционным, точнее говоря, с того момента, как квартира будет зарегистрирована в Росреестре. Обращаю ваше внимание, что в договоре ипотечного кредитования достаточно часто можно встретить пункт о том, что ставка кредита на всю продолжительность инвестиционного периода может быть намного выше, чем в титульном. Снижение ставок у многих банков происходит только в титульном периоде, т.е. когда строительство завершено, а объект недвижимости оформлен в собственность.

Помимо прочего, хочу обратить ваше внимание на ставки по кредиту. В абсолютном большинстве случаев заемщика информируют о полной стоимости кредита, т.е. о той универсальной ставке, которая «подходит» среднестатистическому заемщику. Эксперты говорят о том, что при выборе ипотечного кредита заемщик не должен ориентироваться на общие показатели ставки, т.к. в каждом конкретном случае они могут существенно отличаться по размеру.

Привлекательным в определенной ситуации может стать тот или иной положительный фактор (и наоборот), поэтому прежде чем использовать программу ипотечного рефинансирования, нужно взвесить все за и против.

Итак, мы можем сказать про рефинансирование ипотеки, что это сложная и длительная процедура, которая, тем не менее, может принести определенную финансовую выгоду заемщику. Перекредитование существенно отличается от реструктуризации ипотеки, у него есть свои негативные и положительные стороны, поэтому прежде чем приступить к данной процедуре, следует взвесить все за и против.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

Плюсы и минусы рефинансирования

После завершения процедуры можно приступать к погашению нового займа.

Другими вариантами реструктуризации кредита может быть пролонгация, кредитные каникулы, снижение процентной ставки. Реструктуризация ипотеки в этом плане имеет больше ограничений, чем потребительский кредит. Использовать реструктуризацию ипотеки или рефинансирование, решает сам заемщик.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

Процесс рефинансирования ипотеки может занять до 4 месяцев, в течение которых ипотека будет считаться необеспеченной, а ставка кредита будет выше на несколько процентов.

Если говорить понятным и доступным языком — когда заемщики оплачивают ставку по проценту по ипотеке, эти денежные средства пролетают через банковую компанию и оказываются в руках вкладчиков в виде купонного дохода. Ипотечные облигации имеют более большую прибыль, чем государственные, но имеют свои особые опасности.

Востребованность предложения у инвесторов дала мотив банкам увеличить выдачу кредитов по ипотеке, чтобы завлекать еще большее количество вкладчиков.

Что это такое и зачем они нужны

Простейший вариант инвестирования – зарубежные брокеры.

Пул ценных бумаг перемещается на разнообразные торги. Приобретая ценные бумаги, вкладчики получают продолжительную гарантированную прибыль с малым риском. Приобретенные от вкладчиков денежные средства банк применяет для выдачи новых кредитов. Некоторые проценты по ипотеке перенаправляются на оплату купонного дохода, а все оставшееся получает банк.

Иными словами, это кредиты по ипотеке, которые банки перенаправляют в пулы и продают в виде одной ценной бумаги.

Ранее юрист Дмитрий Сальников в разговоре с «Блокнотом» указывал: на сегодняшний день в крупных российских городах — Москве, Санкт-Петербурге, Екатеринбурге, Казани — на рынке недвижимости сформировался классический пузырь.

Решение Владимира Путина продлить льготную ипотеку может обернуться непредсказуемыми последствиями. Некоторые эксперты придерживаются мнения, что нынешние ипотечники, которые залезли в многомиллионные кредиты, в итоге никогда не получат свои квартиры. При этом ипотечный пузырь продолжает стремительно увеличиваться.

В результате, пояснил министр, «ипотека очень хорошо идет». В случае же резкой остановки этой программы отрасль столкнулась бы с провалом спроса, заморозкой или отказом от новых проектов.

«Мы взяли на себя процентные риски по льготной ипотеке. Бенефициары этой программы — граждане, поэтому она рассматривается не только и не столько как элемент стимулирования экономики, а как мера социальной политики», — указал Решетников.

В дальнейшем, напомнил Ермолаев, программа привела к резкому росту цен на жилье, обернувшись значительным повышением долговой нагрузки населения. Было подсчитано, что средний размер ипотечного кредита подскочил на 14% вслед за стоимостью квартир.

Глава Минэкономразвития Максим Решетников в свою очередь заявил, что решение президента России Владимира Путина о продлении программы льготной ипотеки, оказалось «выстраданным». «Решение, о котором объявил президент, выстраданное, но сбалансированное. Оно позволит рынку постепенно выходить из зависимости от антикризисных мер и адаптироваться к ситуации», — сказал он «Известиям».

По словам Ермолаева, довольно радикальное решение президента фактически «зарубить» льготную ипотеку в Москве и Санкт-Петербурге отчасти понижает риски ипотечного кризиса, хотя и не устраняет их полностью.

В этом случае считается, что за срок действия ипотеки стоимость квартиры увеличивается на размер инфляции.

Ставка 12% по кредиту соответствует текущему положению при действии госпрограммы по субсидированию ипотеки.

Случай А

Для сравнения сценариев мы рассчитываем показатель IRR (Внутренняя норма доходности, ВНД) для денежного потока. IRR в упрощенном варианте можно считать доходностью «бизнеса».

Преимущество покупки квартиры в кредит возможный рост ее стоимости со временем. В наших расчетах этот рост равен накопленной инфляции за время действия ипотеки (10 лет). Инфляция считается по формуле сложного процента и за 10 лет ее рост составит 159% (при 10% годовых). Подробности о способе расчета можно посмотреть в нашей статье Чудеса сложного процента.

Как и раньше, одним из главных вопросов является стоит ли использовать ипотеку, при каких ставках и соотношениях с собственными средствами? В ситуации с инвестицией добавляется еще один интересный аспект возможность сдачи квартиры или дома в аренду. Ведь теперь жилплощадь не будет использоваться для проживания.

Ипотека – это специальный кредит на недвижимость. Заемщик не просто берет денежные средства в кредит, а оформляет квартиру или дом. После того как банк выкупает недвижимость, заемщик оформляет договор и на протяжении определенного срока выплачивает тело и проценты по кредиту.

Важно! Если заемщик планирует сдавать ипотечную квартиру в аренду, он должен обязательно согласовать подобное действие с банком. В противном случае банк может забрать квартиру в связи с нарушением условий договора. Также такую квартиру нельзя перепродавать без согласования банка.

Плюсы и минусы ипотеки

Минусом ипотеки является – переплата по кредиту. В любом случае заемщик будет переплачивать значительную сумму за приобретение такой недвижимости. Также следует помнить, что пока ипотека полностью не погашена, банк может забрать квартиру при определенных условиях. Например, если заемщик в течение нескольких месяцев не будет выплачивать обязательные платежи.

Во-вторых, квартиру всегда можно сдать в аренду. Сегодня многие предприниматели занимаются подобным бизнесом. Они берут несколько комнат в кредит и сдают недвижимость в аренду. Получается, что заемщик зарабатывает на аренде, с этих денег выплачивает кредит, плюс получает определенный доход. Имея несколько небольших квартир, можно свободно получать основной или дополнительный заработок – тут уже на ваш выбор!

Каждый человек мечтает о собственной квартире или доме. Сегодня такую мечту сложно осуществить за наличные средства, поэтому многие граждане берут квартиры в ипотеку. Это отличный вариант не только для приобретения своего жилья, но и инвестирования. Конечно, не все россияне положительно относятся к ипотеке и на это есть множество причин. Однако имея стабильную заработную плату, можно свободно выплачивать кредит и зарабатывать на ипотечной квартире.

Другим специфическим показателем является скорость выхода закладных в дефолт (Constant Default Rate, CDR) отношение суммы основной задолженности по закладным, ставшими дефолтными в течение года, к общей сумме задолженности на начало периода. По облигациям ИА ДОМ.РФ ипотечный агент принимает на себя обязательство выкупа просроченных кредитов.

Дочернее подразделение банка ООО «ДОМ.РФ Ипотечный агент» (ИА ДОМ.РФ) является крупнейшим агентом по выпуску ипотечных облигаций. Компания приобретает у коммерческих банков (банков-оригинаторов) права требования по кредитам, обеспеченным ипотекой, и обменивает их на облигации с ипотечным покрытием. Выпущенные облигации банки могут как оставить на своем балансе, так и продать сторонним инвесторам.

Балансовые ИЦБ обычные облигации банка, которые дополнительно обеспечены пулом ипотечных кредитов. При этом ипотечные кредиты остаются на балансе банка, а инвестору стоит учитывать не только кредитный риск пула ипотечных кредитов, но и кредитный риск самого эмитента.

Российская экономика: ключевые драйверы III квартала

Для оценки дюрации по ИЦБ аналитики часто используют показатель коэффициента досрочных погашений ипотечных кредитов (Conditional Prepayment Rate, CPR). Чем выше коэффициент для конкретного выпуска, тем короче ожидаемая дюрация.

Однотраншевые ИЦБ один пул кредитов обеспечивает только один выпуск облигаций. Классическая схема размещения ипотечных облигаций.

Несмотря на то, что впервые ипотечные облигации появились в РФ 16 лет назад, российский рынок ИЦБ до сих пор находится в стадии становления. Это связано как с несовершенством регулирования и рыночной инфраструктуры, так и с осторожным отношением инвесторов к специфическому инструменту.

Срок до погашения по ИЦБ достаточно долгий, что обусловлено длительностью среднего ипотечного кредита. В то же время фактическое погашение ИЦБ обычно происходит раньше за счет досрочного гашения кредитов.

Является ли потребитель беззащитным?

Период непредсказуемости – для застройщиков самая худшая история.

Почему банки с меньшим желанием стали выдавать льготную ипотеку?

28 мая 2021, 20:15

28 мая 2021, 20:15 Общественная служба новостей ОСН Благодаря программе льготной ипотеки для новостроек тысячи семей в России смогли купить квартиру, которую не позволили бы себе при прежних банковских ставках. Однако возможное продление …

Фото: twitter.com

Константин Апрелев: – Не соглашусь с тем, что не нужно делать льготную ипотеку на уже готовое жилье, потому что на сегодняшний момент она тогда могла бы поддержать не только монополистов на этом рынке, которые строят многоэтажные дома в крупнейших городах России, но и потребительский спрос на индивидуальное жилье. Эта программа льготной ипотеки индивидуальное жилье вообще никак не поддерживает. Сельская ипотека, которая составляет 0,7% от общего объема финансирования от льготной ипотеки – это вообще крохи.

Люди скупали все. На вторичном рынке недвижимости ровно на те же 20% выросли цены на все: и на продукты, и на автомобили, и на бытовую технику. Причина – девальвация рубля. Поэтому граждане, у которых были накопления, предпочли перевести их в квадратные метры.

Преимущества и недостатки ипотечного кредита как источника финансирования инвестиционных проектов

В жилищном секторе финансово-инвестиционный процесс – это накопление и последующее использование финансовых средств с целью обеспечения жилищного строительства и достижения положительных результатов социального и экономического характера. Обеспечение максимальной результативности инвестиционного проекта в целом зависит от качества управления им, правильности выбора метода финансирования и оптимальности распределения средств на каждом его этапе.

Ключевые слова: ипотека, кредит, национальный проект, проектное финансирование, жилищное строительство.

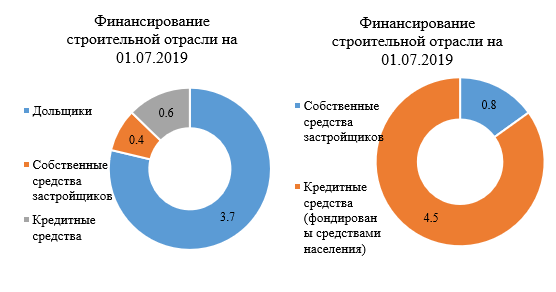

Москва и Московская область являются лидерами по количеству открытых эскроу-счетов за первые полгода реализации национального проекта по новому принципу финансирования строительства.

Рисунок 1. Источники финансирования строительной отрасли [5]