- Ипотека с чистого листа: как повысить шансы на успех

- Что оценивает банк при отсутствии кредитной истории

- Где оформить ипотеку без кредитной истории?

- Миф № 13: не все займы попадают в кредитную историю / не все банки ее запрашивают

- Зачем банку сведения из кредитной истории потенциального клиента

- Что делать, если от всех банков приходит отказ

- Как открыть кредитную историю?

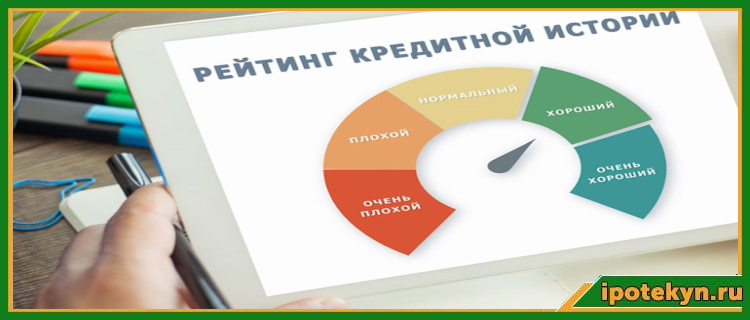

- Как узнать персональный кредитный рейтинг

Если банк не дает ипотеку с чистой КИ, а времени на формирование положительной кредитной истории у вас нет, обратитесь к ипотечному брокеру. У брокера есть личные связи с менеджерами финансовых учреждений, которые принимают решения о выдаче ипотеки. При обращении к посреднику вы получаете зеленый свет по заявке, минуя первичное звено банковской системы. Сотрудничество с брокером полезно и по другим причинам:

2018 год стал рекордным по количеству займов с низким порогом первоначального взноса, что само по себе влечет повышение уровня неплатежей. На наличие кредитной истории тогда мало кто обращал внимание. В 2019 году банки стали проверять заемщиков более тщательно, ВТБ и Сбербанк стали чаще отвечать отказом. Наличие положительной кредитной истории как у потенциального заемщика, так и у созаемщиков (мужа или жены) стал весомым фактором принятия финансовым учреждением окончательного решения.

Ипотека с чистого листа: как повысить шансы на успех

А там отказ — у вас нет кредитной истории (сокращенно — КИ), мы не можем проверить вашу надежность, всего доброго. Как быть в подобной ситуации? Далее вы узнаете, как повысить шансы на одобрение ипотеки, если раньше вы никогда не были плательщиком по кредиту.

Чего не следует делать для улучшения кредитного рейтинга:

Статья подготовлена компанией Ипотека Live, если требуется помощь в ипотечных вопросах обращайтесь, а также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Если в кредитной истории у вас ничего нет, можно попробовать доказать свою надежность и кредитоспособность другими путями:

Совсем без проверки не обойтись. Это стандартная процедура, которую проводят банки при обработке заявления от потенциального заемщика. Но можно взять ипотеку без кредитной истории, если правильно выбрать кредитора. Недавно открывшиеся банки борются за клиентов, а потому, поверхностно проверяют историю кредитования и более охотно выдают ссуды.

Теперь вы знаете, можно ли взять ипотеку без кредитной истории и как это сделать. Но самый верный вариант в создании КИ с нуля. Для этого потребуется:

Если невозможно проверить, как заемщик выплачивал другие ссуды, кредитор оценивает его с точки зрения потенциальной платежеспособности.

Что оценивает банк при отсутствии кредитной истории

Если нет записей в БКИ, по заявке на жилищную ссуду многие банки вынесут отказ. Но взять ипотеку без кредитной истории можно при соблюдении определенных требований. Ее полное отсутствие наводит на следующие выводы:

Несмотря на высокие риски отказа, ипотека без кредитной истории в большинстве банков возможна. Хотя ее выдают на особых условиях, о которых желательно уточнить заранее у кредитора. Существуют и методики создания правильной КИ, способной повысить шансы на одобрение. Но сначала надо разобраться, зачем вообще нужна история кредитования.

Клиент ранее подавал заявку в банк, но получил отказ – такие сведения отображаются в КИ (218-ФЗ, ст. 4 (скачать)). Они используются при определении платежеспособности заемщика и его благонадежности. Эта информация нужна и полное отсутствие записей в БКИ наводит на подозрения. Но многие организации дают ипотеку без кредитной истории, проверяя клиента по иным параметрам.

Далее остается исправно платить по договору. Желательно оформлять ссуды на короткие сроки (полгода или год). Тогда даже ипотека без кредитной истории в Сбербанке станет доступной. Своим зарплатникам Сбербанк чаще одобряет заявку на ипотеку, даже при отсутствии кредитной истории.

Если клиент не хочет переплачивать, ему стоит задуматься о заблаговременном создании хорошей кредитной истории. Это будет проще и выгоднее с финансовой точки зрения.

Однако человеческий фактор сводил к минимуму эффективность такой проверки, поэтому сегодня создана централизованная система хранения данных обо всех кредитах и займах, выданных тому или иному лицу.

Получение ипотеки без кредитной истории возможно только в том случае, если банк посчитает заемщика надежным по иным признакам. К таковым относятся:

Где оформить ипотеку без кредитной истории?

В качестве негативных факторов при рассмотрении заявки на кредит выступают:

Документ с КИ содержит следующие разделы:

Для многих молодых людей, которые начинают свой профессиональный путь, ипотека без кредитной истории считается единственным способом получить собственное жилье. Вопреки распространенному мнению, отсутствие кредитной истории не является существенным недостатком, однако накладывает на заемщика дополнительные обязательства.

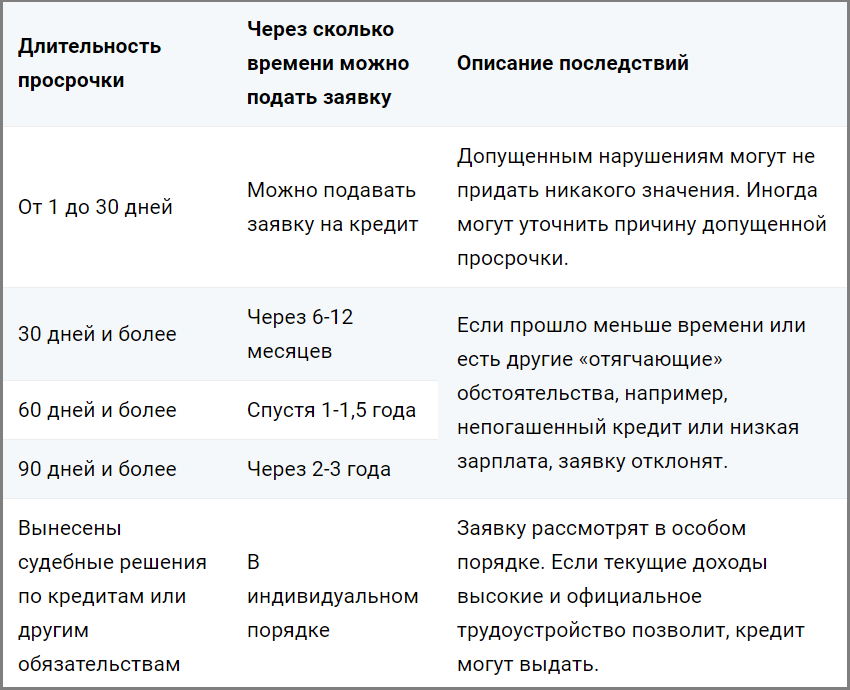

Каждая отклоненная заявка на ссуду вносится в кредитную историю и снижает шансы на дальнейшее одобрение. Поэтому, если человек столкнулся с отказом, ему рекомендуется усилить действия по формированию хорошей кредитной истории. Для этого можно брать и досрочно погашать небольшие займы, активнее пользоваться кредитной картой.

Если отказали в ипотеке, это не трагедия. Заявку можно подавать вновь в тот же банк, но часто после определенного срока, или моратория. Обычно он составляет 2-3 месяца.

Если отказали

Особый случай

Каждый гражданин имеет право на бесплатное получение информации из бюро кредитных историй один раз в год, но для этого необходимо направить запрос по почте, предварительно заверив свой паспорт у нотариуса. Ожидание ответа при этом в среднем составляет 2-3 недели. Можно получить информацию и более оперативно — за плату. В среднем за доступ к центральному каталогу кредитных историй ЦБ нужно заплатить около 200 рублей, а за доступ к базам бюро — около 1000-1500 рублей.

В числе самых распространенных причин для отказа в ипотеке в Сбербанке называют: наличие других кредитов, плохая кредитная история, недостаточный доход, а также недостоверные сведения потенциального заемщика о себе. «Попытка обмануть банк обернется отказом в ипотеке», — говорится на официальном сайте Сбербанка.

Также бывает, когда заемщики переоценивают собственные возможности — запрашивая слишком большую сумму кредита. В такой ситуации банк, по результатам анализа дохода заемщика, может одобрить меньшую сумму, уточняют в банке «Российский капитал».

Бывают и более сложные ошибки. К примеру, один из клиентов «Института финансового планирования», мужчина 35 лет, решил взять ипотеку. Но после проверки его истории оказалось, что совсем недавно он брал несколько микрозаймов: на 200 и на 800 рублей. Безусловно, подобное поведение — это огромный минус для банка, поскольку означает, что у человека совсем нет денег.

Неправда

Любой банк и любая микрофинансовая организация, имеющие лицензию ЦБ, обязаны вносить информацию в бюро кредитных историй и запрашивают эту информацию при одобрении займа.

Банки действительно обращают больше внимания на последние займы, но это не значит, что просрочка пятилетней давности исчезнет из вашей кредитной истории.

Миф № 13: не все займы попадают в кредитную историю / не все банки ее запрашивают

Частично правда

Стоит ли «нарабатывать» кредитную историю, если в будущем вы планируете взять большой кредит? На этот вопрос нет однозначного ответа. Если кредит «для истории» вам не в тягость (например, это небольшая рассрочка на технику) и вы сможете выплачивать его точно в срок хуже от него не будет.

Частично правда

Неправда

Без записей в базе кредитных бюро невозможно:

Повысят уровень благонадежности клиента в глазах кредитора такие факторы:

Зачем банку сведения из кредитной истории потенциального клиента

К другим способам повышения шансов на получение ипотеки без КИ относят:

Есть несколько законных путей создания КИ с нуля:

Ипотека – это особый вид банковских кредитов. По ее условиям клиент получает крупную сумму денег на длительный период времени (до 30 лет). Поэтому оценка платежеспособности и благонадежности чрезвычайна важна для банка. Если заявитель ранее не имел опыта работы с финансовыми учреждениями, оценить риски от сотрудничества с ним чрезвычайно сложно.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

Чтобы не совершать ошибок и не портить еще больше свою репутацию в глазах потенциального кредитора, необходимо понимать, как вообще работает система выдачи заемных средств. В первую очередь – разберемся, для чего вообще банки запрашивают кредитную историю клиента (даже если они утверждают, что ничего такого не смотрят):

Содержание

Что делать, если от всех банков приходит отказ

Если с вашей КИ есть проблема – не спешите рассылать заявки в организации, которые утверждают, что не смотрят на кредитную историю. В большинстве случаев без запроса в бюро все же не обходится, а такое заявление – не более, чем маркетинговая уловка. Как правило, этим грешат чаще всего новые, самые лояльные банки. Но даже они заботятся о своей безопасности и не рискнут выдавать деньги недобросовестным заемщикам.

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Если вам потребовались деньги, то вы начнете искать подходящие банки: какие не проверяют вашу репутацию? Подавать в них заявки — ошибка. Дело в том, что если клиент делает обращения в финансовые организации и получает отказы, то эта информация фиксируется. Новые потенциальные кредиторы запросят КИ с учетом последних данных, увидят, что вам не одобрили заявки, и сделают вывод — с вашей репутацией что-то не так. Шанс на получение кредита снизится.

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Негативная кредитная история, а еще хуже ее отсутствие, становятся преградой на пути между заемщиком и финансовой помощью кредитных организаций.

Кредитная история — совокупность сведений по кредитным обязательствам конкретного физического лица. В состав документа, хранящегося в специальной организации — бюро кредитных историй (БКИ), входит информация о том:

Как открыть кредитную историю?

Достаточно быть совершеннолетним гражданином РФ с минимальным доходом, чтобы получить кредит, способствующий созданию положительной кредитной истории.

Приобретите необходимую вещь в магазине, воспользовавшись услугой рассрочки. Не стоит беспокоиться о переплате, ведь платить проценты не придется. Главное, не спешите, а погашайте долг, согласно графику, прилагаемому к кредитному договору.

Не имея финансовой репутации в банковской сфере, рассчитывать на кредит без отказа можно, предложив банку в качестве гарантии возврата долга — обеспечение в виде движимого или недвижимого имущества. Важно, что, получив нужную сумму, клиент продолжает пользоваться залоговым имуществом в течение всего срока действия кредитного договора.

Многие граждане даже не подозревают о таком понятии, как КИ. Другие же пренебрегают им и делают безрассудные поступки, после которых у них возникают проблемы с финансовыми учреждениями. Негативно повлиять также могут действия мошенников или же элементарная ошибка программного обеспечения.

Кредитка – еще один простой способ, как можно улучшить КИ. Данный вид банковских продуктов выдается практически каждому клиенту вместе с зарплатной карточкой. Владельцу карты будет доступна небольшая сумма после несложной процедуры активации. Для улучшения финансовой репутации вам нужно вовремя возвращать на счет взятые в долг деньги. И уже вскоре лимит будет увеличиваться, и при своевременных выплатах достигнет своего максимума в 300 000 руб.

Одним из самых популярных способов, как можно улучшить кредитную историю в банке, если она испорчена, является рефинансирование. Данная процедура – своего рода изменение условий договора. Лучше всего такой метод подходит людям, которые вынуждены платить сразу по нескольким займам. Так, банки готовы объединять долги в один и немного уменьшить размер ежемесячного платежа, увеличивая при этом общий срок выплат. На первый взгляд может показаться, что банк предоставляет такую услуг в ущерб себе. Но на самом деле это не так. Финансовая организация зарабатывает на процентах, которые становятся больше в зависимости от периода погашения ссуды.

Следующим способом улучшения КИ является приобретение бытовой техники или современных гаджетов в рассрочку. Для этого вам не нужно будет обращаться в банк или микрофинансовую организацию. Вся процедура проводится в магазине. При этом сотрудники маркетов редко обращают внимание на репутацию клиента. Поэтому все, что вам требуется, – вовремя вносить очередной платеж, и уже меньше чем через год ваша кредитная история изменится в лучшую сторону.

Как показывает практика, чем чаще вы или другие люди запрашивают информацию о вашей репутации в БКИ, тем хуже она становится. Поэтому не стоит подавать заявки на получение займа одновременно в несколько организаций. Ведь каждая из них начнет проверять вас и увидит большое количество запросов. А это, как правило, настораживает, и в результате приводит к отрицательному ответу по вопросу выдачи займа.

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Как узнать персональный кредитный рейтинг

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901960 баллов. Выше среднего считается балл в диапазоне 800900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», пояснил Артур Александрович из ОКБ.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР одобрить, с высоким скорее всего, одобрят по наиболее привлекательной процентной ставке.