В рамках одного окна вы можете подать заявку на ипотеку сразу в несколько банков. Достаточно заполнить единую анкету и собрать один комплект документов.Наши сотрудники помогут вам на любом этапе, а всю информацию вы будете видеть в своем личном кабинете.

Чтобы подать у нас заявку на ипотеку, вам необязательно оформлять документы на работе. Вы можете получить справку 2-НДФЛ и выписку из трудовой книжки на порталах госуслуг или Пенсионного фонда. Скачайте их на компьютер и загрузите в личный кабинет на нашем сайте. Банки будут готовы рассмотреть вашу заявку онлайн.

Да, у многих банков есть программа кредитования без подтверждения дохода. Из документов потребуется только паспорт и СНИЛС.Обычно в этом случае банки увеличивают минимальный первоначальный взнос или увеличивают процентную ставку. Все подходящие предложения вы увидите в личном кабинете.

Процентная ставка зависит от многих параметров. Большое влияние на ставку оказывают такие параметры как размер первоначального взноса, форма подтверждения дохода, вид приобретаемой недвижимости. В своем личном кабинете вы сможете выбрать предложения тех банков, которые подходят вам больше всего.

Если вы состоите в браке и у вас нет брачного договора, то ваш супруг будет являться солидарным заёмщиком. Если в заявке будет указываться только ваш доход, то созаёмщику достаточно заполнить анкету, предоставить паспорт и СНИЛС, другие документы не требуются.

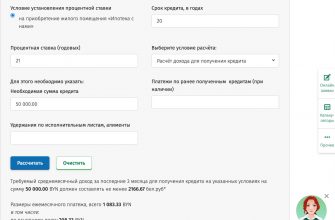

Воспользуйтесь ипотечным калькулятором и узнайте сколько составит ежемесячный платеж по кредиту. Оцените свои финансовые возможности, рассчитав сумму ипотеки. Рассчитайте ипотеку без первоначального взноса в г.Москва. Ипотечный калькулятор онлайн поможет рассчитать условия по кредиту за несколько секунд. Укажите стоимость недвижимости, сумму первоначального взноса, процентную ставку и срок кредитования. Оставьте онлайн заявку на ипотечный кредит и узнайте, какие скидки готовы предложить вам наши банки-партнеры.

Ипотека 2021 – самый популярный и один из наиболее доступных методов, заполучить собственное жилье. Банки Москвы достаточно активно предлагают населению ипотечные кредиты.

Современная ипотека в Москве подразумевает под собой возможность получения средств на приобретение вторичного или нового жилья. Благодаря большому количеству предложений в этом сегменте кредитования, можно самостоятельно подобрать для себя программу кредитования, практически на любой срок.

Условия получения ипотеки в Москве

Стоит отметить, что ставки по ипотеке в Москве могут быть комбинированными, плавающими и фиксированными. У каждого конкретного банка, устанавливается свой размер первоначального взноса. Зачастую ипотека в банках Москвы требует обязательной прописки в том районе, где будет приобретен дом. Некоторые банки могут предоставить ипотечный кредит не резидентам РФ.

Благодаря тому, что условия ипотеки очень гибкие, практически любая семья (особенно молодая), способна получить максимально выгодную программу.

Перед тем, как взять кредит в Москве на покупку жилья, нужно максимально тщательно расспросить у представителя кредитно-финансовой организации относительно срока рассмотрения заявки, и обо всех особых условиях касаемо типа жилья и суммы кредита.

Таким образом, наличие данного взноса обладает многими плюсами как для заемщика, так и для банка. Его размер определяется условиям самого банковского учреждения, но обычно всегда допускается вносить больше, чем этого требует организация.

Данная денежная сумма:

Где взять первоначальный взнос?

Если была внесена меньшая сумма, чем это необходимо, оформление приостанавливается. Если будет большая сумма, то остаток может применяться для досрочного погашения ипотеки.

Поскольку риски для банка в этом случае повышаются, чтобы их компенсировать, устанавливаются более высокие процентные ставки по займу, что невыгодно для клиента. Чаще всего максимальная стоимость приобретаемого жилья ограничена определенным уровнем, который значительно ниже, чем при стандартных условиях. Именно поэтому стоит позаботиться о наличии хотя бы небольшой суммы для первого взноса.

Кроме соблюдения данного условия, от заемщика требуется следующее: он должен быть платежеспособным, официально трудоустроенным и с хорошей кредитной историей. Несоблюдение хотя бы одного из этих требований приводит к получению отказа в выдаче ипотеки.

Минимальная сумма первоначального взноса по ипотеке зависит от стоимости приобретаемой недвижимости. Если опираться на нормы Минстроя, то средняя стоимость квадратного метра жилья в РФ – 46 014 рублей. Можно смоделировать ситуацию, когда ипотеку нужно взять на однокомнатную квартиру размером в 35 кв.м. Тогда стоимость квартиры будет 1 610 490 рублей. Соответственно, 10-процентный взнос – 161 049 рублей.

Крупный первоначальный взнос – частая причина невозможности оформления ипотеки. Если нет собственных сбережений, то даже низкие ставки не помогут стать жилищному кредиту реальностью.

Зачем вообще банковским учреждениям первоначальные платежи собственными средствами? Главная причина – это гарантия платежеспособности клиента. Если он сумел отложить крупную сумму, значит его финансовой грамотности и дисциплинированности достаточно и для погашения ипотеки. Деньги из взноса идут не в банк, а продавцу жилья в счет сделки.

Минимальный взнос по ипотеке

Самое низкое значение – 0%. Да, такие предложения встречаются, но крайне редки. При этом всегда несут дополнительные расходы кредитополучателю. Во-первых, процентные ставки ипотеки с нулевым взносом гораздо выше аналогичных ипотечных кредитов. Во-вторых, могут понадобиться дополнительные гарантии. Например, залог имущества или поручители. Такие предложения при ближайшем рассмотрении теряют свою первоначальную привлекательность.

По этой причине банки разработали более лояльные программы ипотеки с низким первоначальным взносом. Что это за программы и насколько сложно получить одобрение для их оформления?

Если говорить о предложениях со взносами, то минимальным процентом будет 10%. Максимальным – 50% от стоимости недвижимости.

Краткая информация о подобных программах содержится в таблице. Подробное описание ищите ниже.

Купили дом с земельным участком в декабре 2014 года (50% первоначальный взнос и 50% ипотека). Документы на дом переоформлены на меня и супруга по 1/2. Возникли проблемы с домом, про которые продавец не сказал. Дом начинает уходить под землю из-за грунтовых вод. В доме в подвале постоянно стоит вода. Могу ли я расторгнуть сделку по договору купли-продажи дома, вернув свой первоначальный взнос и ипотеку банку?

Собираемся с мужем купить квартиру в ипотеку. Деньги на первоначальный взнос дают мои родители-это около 50% стоимости будущей квартиры. В случае развода будет ли это учитываться при разделе ипотеки?

Ипотеке два года. Вступительный взнос за мои деньги. Мы на начальном этапе выплат. Ипотеку выплачиваю я. Квартира на меня оформлена, но в браке. Можно ли лишить моего мужа доли и выплачивать дальше ипотеку? Я не против компенсации за первоначальный взнос и 50 % выплаченного.

Квартира приобретена в ипотеку! Позже в счет погашения части ипотеки внесен материнский капитал! Первоначальный взнос 50% был внесен с денег после продажи другой квартиры, которая не являлась совместной! (моей) как это разделить при разводе.

Я и муж взяли квартиру в ипотеку, внесли первоначальный взнос 50%,то есть продали имеющейся жилье внесли первоначальный взнос, ипотека была оформлена в июне 2015, сейчас имеется просрочка 2 месяца, так у мужа задержки по зарплате, подскажите можем ли мы отказаться от ипотеки продать квартиру и вернуть первоначальный взнос, так как это у нас единственное жилье и прописаны двое детей, срок ипотеки еще маленький всего 4 месяца, и пересчитает ли банк проценты?

Второму ребёнку 3 года, оформляю ипотеку, федеральный мат. капитал идёт на первоначальный взнос, а региональный только после погашения 50% ипотеки. Почему нельзя воспользоваться сразу двумя капиталами?

Можно ли внести первоначальный взнос за ипотеку более 50% и в каких банках?

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

В реальности для того, чтобы банк одобрил ипотеку, не обязательно удовлетворять всем этим условиям. Но при наличии иждивенцев расходы на их содержание будут учитываться в общем доходе заемщика, возрастные рамки важны если недалеко до пенсии, либо наоборот ещё нет достаточного опыта работы, а испорченная кредитная история может повлечь за собой отказ в выдаче ипотеки без объяснения причин.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

На какой период и какие суммы

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Существует несколько факторов, оказывающих влияние на размер ежемесячного платежа:

При этом платёж может быть аннуитетным (в виде равных значений) или дифференцированным, т.е. убывать от месяца к месяцу.

В настоящее время наиболее распространен аннуитетный платеж.

% от 4,9% годовых

до 30 млн рублей

🕘 до 25 лет

% от 5,59% годовых

от 600 000 до 50 млн. руб.

🕘 до 30 лет

Вопросы и ответы

% от 4,84% годовых

от 500 000 рублей

🕘 от 3 до 25 лет

% от 11,6% годовых

до 1 млн рублей

% от 7,75% годовых

от 500 тыс. рублей

🕘 от 12 месяцев до 30 лет

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Чтобы получить самый низкий процент по ипотеке необходимо ориентироваться на квартиры в новостройках. Оформить такую недвижимость можно еще на стадии строительства либо уже по факту его завершения. Кредит на вторичное жилье банки выдают на 1.5-2% дороже, чем в новостройках. Рефинансирование еще один способ получить ипотеку на самых выгодных для вас условиях. При этом старый кредит пересчитывается на новые условия, его сроки и суммы выплат могут быть изменены.

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Условия получения ипотеки под низкий процент

Чтобы уменьшить процентную годовую ставку при ипотеке, можно придерживаться следующих способов:

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Если существуют какие-то критически важные проблемы, мы дадим вам советы, как можно улучшить ситуацию.

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Первоначальный взнос – одно из условий для оформления ипотеки в Москве в большинстве банков. Покупка квартиры от застройщика в кредит также требует соблюдения этого требования. Если у вас нет средств, вам следует обратить внимание на банки Москвы, которые не требуют первоначального взноса. Ипотека без первого взноса в Москве – это реально. Единственный минус – большие проценты и дополнительная финансовая нагрузка.

Лучшие предложения банков по ипотеке без первоначального взноса в 2021 году в Москве со ставками от 7.35% до 0%. Сравнивайте ипотечные программы, а при помощи нашего калькулятора ипотеки, вы сможете подобрать ипотеку без первоначального взноса в Москве на подходящих для вас условиях. 413 предложений банков России.

МосИнвестФинанс

Отзывы об ипотечных кредитах

Банк «Открытие»

Абсолют Банк

МосИнвестФинанс

Россельхозбанк