В ноябре 2020 года средний размер выданных ипотечных кредитов достиг 2,73 миллиона рублей, по сравнению с ноябрем прошлого года рост составил 11,8 процента, посчитали в Национальном бюро кредитных историй (НБКИ). В Москве показатель оказался рекордным — почти 6 миллионов рублей. Далее следуют Московская область (4,27 миллиона рублей), Санкт-Петербург (3,53 миллиона рублей) и Приморский край (3,20 миллиона рублей).

Резервы для роста ипотечного рынка есть — по данным исследования СК "Росгосстрах жизнь" и банка "Открытие", меньше половины россиян оценивают свои жилищные условия как хорошие либо очень хорошие. Чаще всего на плохие жилищные условия жалуются в Санкт-Петербурге, а также в Сибирском, Уральском и Южном федеральных округах.

Сегодня в половине административных округов столицы, где представлены массовые проекты застройки, средние цены выше 200 тысяч рублей за "квадрат".

Никаких признаков "ипотечного пузыря" не видят и в ВТБ. По словам Анатолия Печатникова, уровень просрочки не превышает одного процента, а риск-процедуры банков позволяют говорить о высокой степени устойчивости ипотечного портфеля.

— После падения среднего размера ипотечного кредита в апреле в последующие месяцы этот показатель не только вернулся к "докарантинному" уровню, но и смог превысить его, — отметил директор по маркетингу НБКИ Алексей Волков. — Рост этого показателя в последние месяцы связан, в первую очередь, со снижением ставок благодаря программам господдержки. В свою очередь, снижение ставок, как правило, привлекает на рынок граждан с высоким Персональным кредитным рейтингом (ПКР) и приемлемыми показателями долговой нагрузки.

2020 год порадовал рынок существенным снижением ставок. Кроме того, из-за экономических проблем, возникших с приходом коронавирусной инфекции, государство расширило меры государственной поддержки для многих категорий граждан. В частности, стало возможным получить ипотеку с господдержкой по ставке 6,5% и даже ниже.

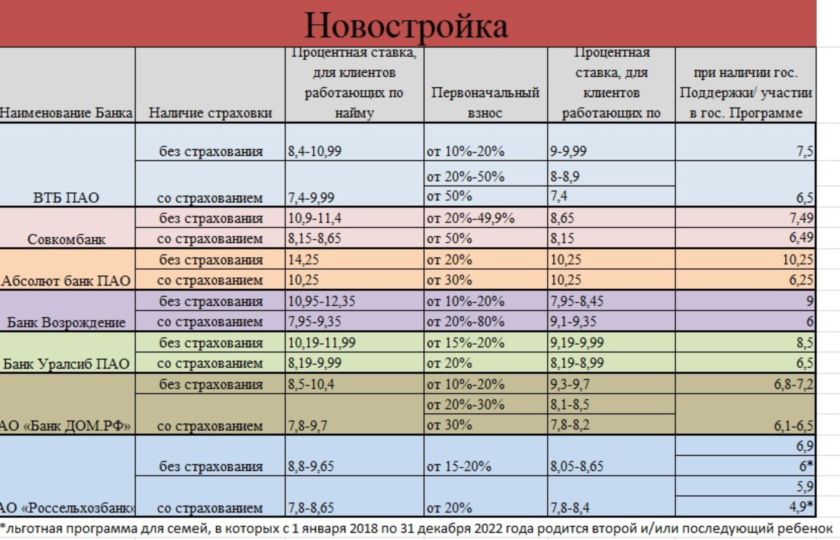

Обратите внимание на примечания со «звездочкой» – они касаются условий ипотечных кредитов, предоставляемых по льготным программам для семей, в которых с 1 января 2018 по 31 декабря 2022 года родится второй и/или последующий ребенок, а также при покупке недвижимости с баланса банка.

Ставки по ипотечным кредитам на приобретение жилья в новостройках Москвы:

Мы публикуем актуальные процентные ставки по ипотеке на конец 2020 года в московских банках по кредитам на новостройки и покупку жилья на вторичном рынке, включая ставки по ипотеке с господдержкой.

Процентная ставка по ипотечному кредиту – один из главных критериев, по которым заемщики выбирают ту или иную ипотечную программу. От нее зависит размер ежемесячного платежа, она берется в расчет при оценке платежеспособности и способности своевременно и в полном объеме выполнить свои кредитные обязательства.

Ставка по ипотечному кредиту складывается из ключевой ставки ЦБ, премии за риск и прибыли банка, отмечает старший преподаватель кафедры банковского дела университета «Синергия» Антон Рогачевский. Поэтому ставки ниже 5% объективно можно считать несправедливыми, говорит он.

Алексей Кричевский эксперт Академии управления финансами и инвестициями

Nikolay Gyngazov/Global Look Press

Интересный факт: за последние 10 лет, если смотреть исключительно на размер ставок, ипотека для россиян стала существенно доступнее. Например, в 2012 году средневзвешенная ставка по жилищным кредитам составляла 11,63%, в 2015 — 13,17%, в 2018 — 9,79%, а в 2021 году (по состоянию на 1 января) — 7,36%. А вот жильё доступнее не стало.

Так уж вышло, что в России экономика чуть менее развита, чем в Европе, где ставки Центробанков околонулевые или в отрицательной зоне. Более того, и ипотечные кредиты иногда выдаются без процентов. Но фокус ЦБ сейчас — это попытки обуздать инфляцию и развитие фондового рынка, поэтому на рынок кредитных ставок фактически никто не обращает внимания.

Желание россиян брать ипотеку под 0–5% более чем логично, считают эксперты. Жильё и без того стоит недёшево, существенно прибавив за последние два года из-за льготной ипотеки и перехода на проектное финансирование, говорит эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. При этом он советует не забывать, что банки — это всё-таки бизнес, а не благотворительность.

Во-первых, коммерческие банки берут кредиты у Банка России по уровню ключевой ставки. На текущий момент ключевая ставка составляет 5%. Во-вторых, банк принимает множество рисков на себя, обслуживая клиента и при этом обеспечивая возвратность средств ЦБ. В-третьих, и это естественно, банк хочет получить какую-то прибыль.

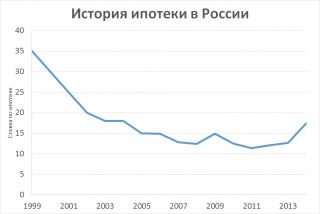

Состояние ипотечного рынка недвижимости зависит от экономической обстановки в государстве. На фоне последних событий в стране интересно проследить за тенденцией изменения ставки по ипотеке с момента образования кредитного рынка недвижимости до настоящего времени.

В России развитие ипотечного рынка началось относительно недавно: в 1997 году было создано Агентство по ипотечному кредитованию, а в следующем году был принят главный документ этой области — «Закон об ипотеке». За первый год работы было выдано всего 150 сертификатов на ипотеку. Они выдавались под такие условия: сумма в валюте, а ставка — 10% годовых.

Постепенно кризис отступал, и в декабре 2011 года ставка по валюте уже составляла 9,8%, а в рублях — 11,4% годовых. Эти показатели стали минимальными за последние годы. После этого времени наблюдается только рост ипотечных ставок. Так, в конце 2014 года средневзвешенная ставка по стране составила 12,7% годовых.

Переломный момент наступил с 16 декабря 2014 года, когда Центробанком РФ было принято решение о повышении ключевой ставки до 17%. Это привело к незамедлительному росту ипотечной ставки до 17-20%.

Однако эти льготные условия будут доступны далеко не всем. В правительстве высказались за то, что под 13% можно выдавать кредиты только на покупку единственного жилья эконом-класса или для увеличения жилплощади в связи с рождением двух или более детей.

Для семей, в которых с 1 января 2018 года родился второй или третий малыш, действует специальная “Семейная ипотека” под 4,5-6% годовых. Также уменьшить свои расходы можно за счет государственных программ, таких как Материнский капитал.

Можно ли ожидать понижения ставок?

Есть вариант снижения переплаты в том случае, если вы относитесь к каким-либо социальным категориям граждан:

Актуальные предложения

Если будет создана благоприятная финансовая ситуация, инфляционные риски снизятся, и % по ипотеке медленно начнут уменьшатся. Этому способствует снижение ключевого процента, который на данный момент составляет 6,5% годовых.

Как правило, при подсчете среднестатистических значений, во внимание берутся только основные, наиболее крупные игроки нашего рынка. Сюда относится:

Примечательно, что самые низкие проценты будут доступны только некоторым категориям граждан. Чаще всего сюда относятся зарплатные или корпоративные клиенты, бюджетники, военнослужащие и т.д. Для тех, кто обращается в банк впервые, и еще не имеет наработанной кредитной истории, % будет повышенным.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

По данным организации, самый большой размер ипотеки зафиксирован в Москве и Московской области (в среднем 6,23 и 4,71 млн рублей соответственно), в Санкт-Петербурге (4,12 млн) и Приморском крае (3,66 млн). В то же время самые низкие значения были отмечены в Челябинской области (1,89 млн), Алтайском крае (1,95 млн) и Кировской области (1,99 млн).

«Средний размер ипотечного кредита растёт непрерывно фактически уже целый год. После снижения почти на 10% весной 2020 года в дальнейшем он не только вернулся к уровню до пандемии, но и превысил его», отметил генеральный директор НБКИ Александр Викулин.

Впрочем, с учётом наметившегося повышения ключевой ставки ЦБ и скорого завершения программы льготной ипотеки эксперты в дальнейшем не ожидают заметного повышения цен на жильё в России. В этих условиях средняя сумма ипотеки в стране также может перестать расти прежними темпами, не исключают специалисты.

«Увеличение срока во многом связано именно с повышением суммы кредита. Ведь при длительном периоде кредитования уменьшается ежемесячный платёж, и заём легче обслуживать. Кроме того, низкие ставки привлекают более молодых заёмщиков, для которых есть возможность и целесообразность увеличивать срок кредитования», пояснил Марк Гойхман.

«Сокращение ипотечных ставок привлекло на рынок граждан с высоким персональным кредитным рейтингом и приемлемыми показателями долговой нагрузки. Таким заёмщикам банки практически всегда выдают займы на более значительные суммы», подчеркнул Александр Викулин.

С 1 апреля послабления для ипотечных заемщиков, введенные в связи с пандемией, были отменены. В ряде крупных кредитных организаций также заявили, что готовятся к изменению ставок по ипотечным программам. Одной их причин такого решения банки называют корректировку программы льготной ипотеки, которая действует до июля 2021 года.

Программу льготной ипотеки на покупку жилья у застройщиков под 6,5%, введенную в апреле 2020 года, планируют продлить не во всех российских регионах. По словам главы ЦБ Эльвиры Набиуллиной, льготная ипотека была эффективна в качестве антикризисной меры, но программа уже исчерпала себя и дополнительный спрос только влияет на рост цен. Сейчас ЦБ прорабатывает изменения, которые позволят регулировать плавающие ставки по кредитам населению.

По данным Центрального банка, самая дорогая ипотека в Ингушетии и Чечне, там средняя ставка 8,35% и 8,11% годовых соответственно, а самая дешевая в Якутии (6,3% годовых), Приморском крае (6,5%), Амурской области (6,7%), Бурятии (6,82%) и в Сахалинской области (6,88%).

Как выглядят средние ипотечные ставки по регионам, смотрите в инфографике АиФ.ru.

Средневзвешенная ставка по ипотечным кредитам, выданным в РФ в марте текущего года, снизилась на 0,3 процентных пункта по сравнению с февралем, достигнув 7,23%, следует из данных ЦБ РФ.

В общей сложности за первый квартал текущего года было выдано свыше 418,1 тыс. ипотечных кредитов на сумму более 1,16 трлн. рублей, что выше прошлогодних показателей по количеству выданных кредитов на 25,8% и на 43% по объему.

Средневзвешенная ставка по ипотеке на отметке 7,21% наблюдалась и в январе 2021 года. По данным Банка России, в марте текущего года банками были выданы свыше 178,1 кредитов, это больше чем в феврале февраль на 22,8% и на 33% выше показателей марта прошлого года. Всего было выдано в марте свыше 500,9 млрд. рублей, что на 24,2% больше чем в предыдущем месяце и на 52% больше, чем год назад.

Средневзвешенный срок кредитования по ипотечным кредитам, которые были выданы в марте текущего года, составляет практически 19,5 лет.

К 1 апреля общий банковский портфель ипотечных кредитов составляет свыше 9,77 трлн. рублей. За год он увеличился на 23,3%. В марте 2021 года отмечено снижение объема просроченной задолженности на 0,83%, по сравнению с предыдущим месяцем, до 71 млрд. рублей.

Однако некоторые участники рынка стали выдавать ипотеку под больший процент, поэтому в июле средняя ставка выросла до 7,5%.

Ранее сообщалось, что в июле Центробанк снизил ключевую ставку до 4,25%. Эксперты полагают, что в долгосрочной перспективе это решение будет стимулировать развитие малого и среднего бизнеса.

Тенденция на снижение ставки объясняется новой льготной программой на покупку жилья в новостройках под 6,5%. По этой программе выдали третью часть всех кредитов.

Москва, 29 августа. Средняя ставка по ипотеке снизилась в августе на 0,22 процентного пункта, что подтверждается данными Центробанка.

Она составила 7,28%, обновив исторический минимум. Как сообщала ранее глава Банка России Эльвира Набиуллина, ставка по ипотеке в мае упала на 0,9 процентного пункта до 7,4%.

Напомним, что ключевую ставку ввели в 2013 году. Процентную ставку по основным операциям банка России используют для регулирования ликвидности банков. Она входит в систему денежно-кредитной политики страны.

В середине мая на отраслевом совещании глава государства поддержал идею запустить специальную программу льготной ипотеки, чтобы «поддержать и наших граждан, и строительную отрасль». Путин добавил, что в рамках такой программы можно будет взять ипотеку по ставке 6,5% годовых на покупку нового жилья комфорт-класса по цене до 3 млн рублей в регионах и до 8 млн рублей в Москве и Петербурге. На программу льготной ипотеки в 2020 году планируют потратить около 6 млрд рублей.

Между тем напомним, что ранее на этой неделе замглавы Минфина РФ Алексей Моисеев увидел риск «пирамиды» из-за льготных программ по ипотеке. Он предупредил, что расширять новую ипотечную программу под 6,5% годовых может быть опасно для бюджета, поэтому она должна оставаться только антикризисной.

В конце июня председатель правительства РФ Михаил Мишустин указал на наличие потенциала для дальнейшего снижения ипотечных ставок в России. «В мае, по данным Банка России, средняя ставка по таким кредитам снизилась до 7,4%, есть потенциал для дальнейшего снижения. Этому способствует, в том числе запуск программы льготной ипотеки под 6,5%», подчеркнул Мишустин, чьи слова приводит пресс-служба кабмина.

При этом просроченная ипотечная задолженность также увеличилась в июне, но незначительно на 0,06% до 66,1 млрд рублей, сообщает ПРАЙМ со ссылкой на материалы Центробанка РФ.

23 апреля Мишустин утвердил программу льготной ипотеки под 6,5% годовых. «Ставка не выше 6,5% сохраняется на весь срок кредита. Программа распространяется на жилищные займы до 8 млн рублей в Москве и Санкт-Петербурге и до 3 млн рублей в других регионах страны», отмечалось в пояснительной записке. В документе уточнялось, что льготная ипотека будет действовать до 1 ноября 2020 года. Разницу между рыночной и льготной ставкой банкам будет возмещать государство.

Позже вице-премьер РФ Марат Хуснуллин дал понять, что власти не намерены пролонгировать срок действия программы льготной ипотеки под 6,5% годовых после ее окончания 1 ноября 2020 года.

Еще в начале апреля президент РФ Владимир Путин поручил Банку России к 1 мая представить предложения по повышению доступности ипотеки. Кроме того, в частности, правительству было поручено разработать меры по повышению инвестиционной привлекательности проектов строительства жилья.