- Чем выгодна для заемщика ипотека без первоначального взноса?

- Зачем банку первоначальный взнос

- Новости по теме

- Что такое первоначальный взнос и каким он должен быть?

- Цифры, которые могут пригодиться

- Для чего нужен первоначальный взнос

- Как работает первоначальный взнос по военной ипотеке?

- Ипотека без взноса

- Для чего необходим первоначальный взнос

В большинстве случаев вы сможете без первоначального взноса рефинансировать ипотеку, полученную в другом банке. Такие программы рефинансирования предлагают:

Кроме высоких ставок, есть у ипотеки без первоначального взноса и другие недостатки:

Чем выгодна для заемщика ипотека без первоначального взноса?

Еще один ипотечный кредит без первого взноса предлагает Газпромбанк. Это приобретение квартир по программе реновации.

Взять ипотеку без первоначального взноса на приобретение жилья в новостройках у аккредитованных застройщиков предлагают и другие банки, но условия по таким программам тоже нельзя назвать выгодными.

Формально рефинансировать кредит без первоначального взноса предлагает Сбербанк. Но сумма рефинансирования в любом случае не превысит 80% оценочной стоимости жилья, приобретенного в ипотеку. Поэтому тут можно говорить о завуалированном первоначальном взносе, если только вы уже не выплатили часть ипотечного кредита, превышающую 20%.

Одно из ключевых условий получения ипотеки — наличие первоначального взноса. Клиент должен иметь собственные средства в размере минимум 10-15% от стоимости покупки. И чем больше этот взнос, тем лучше для заемщика.

Каждый банк сам устанавливает допустимый минимальный уровень первоначального взноса по ипотечным ссудам. Минимальный уровень — 10%, но часто кредиторы указывают, что такое значение актуально только для зарплатных клиентов.

Зачем банку первоначальный взнос

При этом нужно соблюдать планку минимального взноса. Например, если ваш материнский капитал — 480 000, а банк требует ПВ минимум 15%, стоимость покупаемого объекта не должна превышать 3 200 000 рублей.

Если у вас на руках есть материнский капитал, появляется возможность оформить ипотеку без первоначального взноса. Некоторые банки позволяют полностью оплатить ПВ за счет средств маткапитала. Другие могут снижать планку взноса до 5% при использовании этой субсидии.

Зачем банки требуют первоначальный взнос по ипотеке, его роль в получении ссуды, куда идут эти деньги. Бробанк.ру изучил условия выдачи жилищных кредитов в ведущих банках страны, какой минимальный взнос они требуют. И что делать, если лишних средств нет.

В последнее время получили развитие программы социальной ипотеки, как на федеральном, так и на региональном уровне. Основное их достоинство состоит в том, что льготные категории заемщиков, не имеющие достаточных средств на первоначальный взнос по ипотеке, получают возможность осилить его с помощью государственных социальных выплат, например:

Первоначальный взнос по ипотеке — это часть стоимости жилого помещения, приобретаемого заемщиком с использованием кредитных средств, которую он должен иметь наличными, чтобы получить одобрение на ипотечный кредит.

Новости по теме

Эта часть выплачивается продавцу жилья самостоятельно заемщиком, а на оставшуюся часть стоимости жилья он оформляет кредитный договор по ипотеке жилья. Заемными средствами банка заемщик рассчитается с продавцом жилья, а жилое помещение будет находиться в залоге у банка на весь период действия ипотечного договора и обременение будет снято только после полной выплаты ипотечного кредита.

Размер первоначального взноса значительно влияет на условия одобрения ипотечного кредита: чем выше будет первоначальный взнос, тем больше шансов для получения кредита, поскольку уменьшаются риски банка с одной стороны, и снижается нагрузка по ежемесячным платежам с другой, что в итоге выливается в приличную экономию для заемщика.

"6. Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей."

Предлагаем заранее определить сумму, которая пойдет на ремонт. Неважно, какую квартиру вы приобрели: в новостройке или на вторичном рынке. Заключите договор на комплексный ремонт. Специалисты компании, которая будет его проводить, просчитают смету. После проведения ремонта вы въедете не только в новую, но и удобную для жизни квартиру.

Жилье стоит дорого. Накопить на него для большинства российских семей – задача нереальная. И тут на помощь приходят банки с ипотечным кредитованием. Правда, и к ним с совсем пустыми руками прийти не получится. В большинстве случаев нужен первоначальный взнос. Главный вопрос – каким он должен быть? Разберемся.

Что такое первоначальный взнос и каким он должен быть?

Первоначальный взнос – это часть средств, которую заемщик оплачивает до заключения договора по ипотечному кредитованию. Остальную часть средств выдает банк. В среднем, первоначальный взнос составляет 20% от суммы недвижимости.

Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.

Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Рассчитывать, что уже в следующем месяце рефинансируешь жилищный кредит, не стоит. Банки настаивают на том, чтобы сначала какое-то время долг исправно гасился. У одних банков минимум – три месяца, у других – полгода.

Кстати, есть банк, дающий клиентам с улицы ипотеку вообще без первоначального взноса. Это Сургутнефтегазбанк. По такому кредиту ставка здесь будет 10,9%.

Как накопить на первоначальный взнос, чтобы не было мучительно больно? Фото: mvestnik.ru.

Цифры, которые могут пригодиться

Самая низкая пара «для клиентов с улицы» (на 15 лет, подтверждение дохода ставкой 2НДФЛ, полноценная страховка, без платного снижения ставок) у ДОМ.РФ Банка – 8,4% и 7,7%.

Другое дело – ипотека на «первичку» по собственным банковским продуктам. Среди таких программ найти ипотеку с первым взносом в 10% – не проблема. Правда, ставка будет «кусаться».

Также ведут себя и все прочие кредитные организации.

Так как меньший первоначальный взнос увеличивает риски невозврата кредита, он компенсируется повышенной процентной ставкой или иным ужесточением условий, поясняют в Национальном бюро кредитных историй (НБКИ)

Большой первоначальный платеж будет выгоден не только кредитору, но и самому заемщику. Для него это возможность значительно уменьшить переплаты по кредиту, а значит, снизить свою долгосрочную финансовую нагрузку.

Минимальный размер первоначального взноса каждая финансовая организация вправе устанавливать самостоятельно в зависимости от текущей ситуации на рынке недвижимости.

Большой первый взнос увеличивает шансы одобрения кредита, а также помогает заемщику получить более выгодные условия сделки например, большую сумму ипотеки. К тому же он уменьшает общую сумму долга и позволяет сократить срок кредита а значит, снижает сумму ежемесячных платежей и совокупную стоимость страхования объекта недвижимости, которое требуется каждый год. В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

Для чего нужен первоначальный взнос

Устанавливаемый банками размер первого взноса в первую очередь зависит от текущей ситуации на рынке. В 2020 году с развитием пандемии банки начали постепенно поднимать сумму минимального начального взноса чтобы защитить себя от возможных финансовых рисков кризиса. Если раньше сумма минимального начального взноса у многих кредитных организаций составляла 10%, то в 2020 они подняли ее в среднем на 510 процентных пунктов.

деньги банка, полученные в рамках другого кредита

В качестве источников денежных средств для взноса можно использовать:

Условия ипотечного кредитования предполагают, что заемщик одалживает деньги банка под залог приобретаемого объекта недвижимости. Если по причинам он не сможет полностью погасить свою задолженность, то банк вправе продать ипотечную квартиру, чтобы покрыть свои убытки. Оплаченный первоначальный взнос повышает ликвидность такой квартиры и позволяет банку быстрее ее продать в случае необходимости то есть он помогает банку снизить свои финансовые риски.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробности о том, как это сделать, можно прочитать здесь). В 2021 году семьи при рождении первого ребенка могут получить 483 тыс. рублей, а при рождении второго выплата составит 639 тыс. рублей.

Как работает первоначальный взнос по военной ипотеке?

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

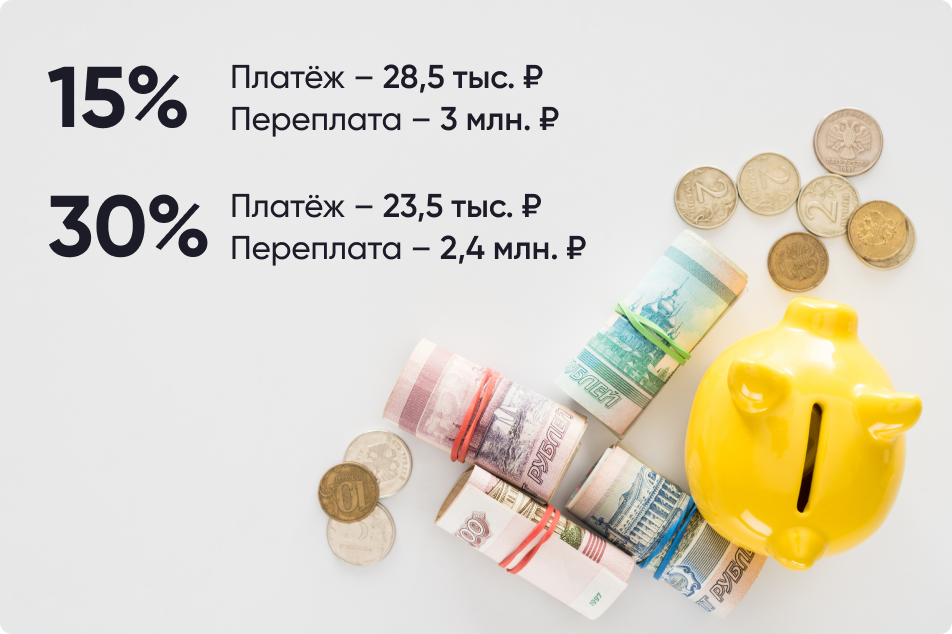

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 23,5 тыс. рублей, а переплата уменьшится до 2,4 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

Важно помнить, что проценты по ипотеке будут гораздо выше, если вы берете кредит без первого взноса.

Для примера следует взять ипотеку от Сбербанка, которая рассчитана на покупку готовой квартиры в рублях со сроком на 2 десятка лет.

Их придется выплатить за квартиру, а уже остаток средств выдаст вам банк.

Ипотека без взноса

Экономия при выплате более крупной суммы своих средств складывается из разных компонентов:

К примеру, вы планируете приобретение квартиры за 5 млн. рублей. Банк согласился выдать 3 миллиона на 10 лет.

А возможности предугадать, как сложится судьба заемщика в течение десятилетий, нет.

При кредитовании работает принцип: чем ниже банковские риски, тем больше выгода займа.

Евгений Коноплев, эксперт рынка недвижимости Гильдии риэлторов Москвы:

Поскольку сумма, внесенная покупателем, входит в полную стоимость квартиры, она в итоге отправляется не в банк, а продавцу недвижимости. Как вносить первоначальный взнос по ипотеке, стороны сделки решают между собой. Как правило, применяются два способа расчетов — передача денег наличными или с помощью аккредитива.

Что такое первоначальный взнос и для чего он нужен

Покупатель недвижимости может использовать любые находящиеся в его распоряжении деньги на первоначальный взнос по ипотеке. Как правило, в ход идут личные сбережения, но на приобретение жилья могу быть потрачены средства, взятые в долг у друзей или родственников, а также кредитные деньги, полученные от стороннего банка. В качестве первого взноса могут быть рассмотрены жилищные сертификаты и субсидии, а также средства материнского капитала. Но с последним часто возникают трудности.

При этом средства материнского капитала банки охотно принимают для погашения ипотечного кредита. В этом случае обязанность наделить детей долями в жилом помещении наступает только после полной выплаты ипотеки.

Первоначальный взнос по льготной ипотеке

Какие средства можно использовать

Важно! Если собственных накоплений на начальный взнос не хватает, то можно дополнить их материнским капиталом. Т.е. возможно внесение денежных средств из разных источников.

Также в случае нарушения условий договора заемщиком (отказа от оплаты ипотечного кредита), банк вынужден забрать приобретенную им недвижимость и продать ее с торгов. Поскольку цена на жилье с торгов значительно ниже, чем первоначальная стоимость, то первоначальный взнос по ипотеке позволяет кредиторам возместить убытки.

Для чего необходим первоначальный взнос

Многие, оформляя ипотечный заем, не сосем понимают, кому в итоге платятся первоначальные взносы по ипотеке. Поскольку в сделке купли-продажи недвижимости участвует три стороны (покупатель, продавец и банк-кредитор), деньги переходят непосредственно продавцу имущества.

Тем, кто решил воспользоваться средствами сертификата, необходимо сделать следующее:

Владельцы сертификата могут воспользоваться им для осуществления первоначального взноса по ипотеке. Такая сделка проводится при участии Пенсионного фонда РФ. Да и многие крупные банки имеют отдельную программу ипотечного кредитования с применением сертификата.