Важно! Покупатель становится собственником жилья с момента государственной регистрации права собственности по договору купли–продажи. Вселяться в квартиру он может в день, согласованный с продавцом. Кредит – выплачивается со дня подписания ипотечного соглашения (согласно индивидуальному графику платежей).

Важно! Регистрацию можно провести самостоятельно через МФЦ, можно поручить ее застройщику или представителю банка. Подробнее о том, что делать после приемки квартиры по ипотеке в новостройке — написано в другой статье.

Этапы сделки

Когда сделку курирует банк, он определяет основные этапы и вправе предъявить свои требования к процедуре оплаты и передачи залога. Стандартная схема выглядит так:

Обратите внимание продавца, что для него нет риска при продаже квартиры с участием банка. Напротив, финансовое учреждение гарантирует прозрачность сделки и контроль за передачей денег. По закону, если в течение 10 дней после подписания договора купли–продажи, продающая сторона не получает оговоренной суммы, сделка автоматически признается недействительной.

Обратите внимание! Крупные финансовые учреждения всегда тщательно проверяют застройщика. Поэтому для покупателя риск сведен к минимуму. А для форс-мажорных ситуаций – предусмотрена процедура страхования. Кроме того, если выбрать квартиру от застройщика-партнера банка, можно сэкономить на процентах, избежать лишних затрат, бумажной волокиты и потерь времени на проверку объекта.

С решением суда можно обращаться в кадастровую палату, бюро технической инвентаризации и оформлять право собственности на купленную квартиру.

В некоторых случаях обязанность изготовления отдельного плана и паспорта в бюро технической инвентаризации возлагается на будущего собственника квартиры. В таком случае необходимо обратиться в ближайшее БТИ и составить акт о заказе подобного рода услуги. В назначенное время на объект придёт инженер и составит план. Спустя 14 дней можно будет получить готовый технический паспорт на квартиру. Эта услуга платная и может стоить около 2000 рублей.

Это все дает возможность поставить объект на кадастровый учет, присвоить ему почтовый адрес и начать процесс выделения квартир участникам долевого строительства для оформления ими права собственности на свои квадратные метры.

Застройщик после ввода здания в эксплуатацию должен предоставить следующие документы:

Если обратиться непосредственно в регистрационную палату, то срок сократиться до установленных законом 7 (семи) рабочих дней. Обратите внимание, что вместе с оригиналами всех указанных выше документов необходимо прилагать их ксерокопии. без этого пакет документов у вас не примут. Также заранее нужно оплатить государственную пошлину. на сегодняшний день она составляет 2000 рублей.

Для посещения регистрационной палаты необходимо для начала уточнить режим работы. Затем нужно собрать все документы и отправиться для их подачи. необходимо личное присутствие всех совершеннолетних участников процесса регистрацию. Документы можно подавать в МФЦ. Но в этом случае процедура регистрации права собственности будет длиться дольше.

Следующим этапом строительная компания проводит собрание, по результатам которого оформляется протокол о распределении всех возведённых площадей. В этом документе указываются те помещения, которые обладают коммерческим назначением и жилые площади. Проектная документация подразумевает наличие подъездных путей, благоустройства территории вокруг возведённого многоэтажного дома. Поэтому все эти моменты тоже должны быть учтены в оформлении протокола.

Что делать после подписания акта приема передачи квартиры по ипотеке, важно знать каждому, кто планирует использовать подобную схему приобретения жилья в новостройке. Этим вопросам посвящён данный материал. Здесь рассмотрены все тонкости оформления квартиры в новостройке в собственность при условии наличия на имущество оформленной закладной в пользу финансовой организации.

У вас выплачен последний платеж по ипотечному договору, теперь остается дело за малым – посетить Росреестр и заявить требование о снятии обременения. Приобретённая квартира за счет заёмных средств банка не дает препятствия для проживания и регистрации членов семьи, но обременение ограничивает права собственника. Главное ограничение – это полный запрет действий по продаже квартиры, без согласия банка. Однако, есть дополнительные запреты, например, во время обременения нельзя заниматься перепланировкой квартиры, для этого также потребуется согласие банка. А вот сдавать в аренду жилье можно, для этого нет никаких обременений.

Процедура подачи заявления простая. В банке необходимо получить закладную с отметкой о погашении кредита. Подать заявление о погашении обременения можно в электронной форме на официальном сайте Росреестра ( https://rosreestr.ru/) или в бумажном виде в офисе центра государственных услуг «Мои документы» ( МФЦ).

Государственная регистрация ипотеки, возникшей на основании закона, а также погашение регистрационной записи об ипотеке осуществляется органом регистрации бесплатно.

Управление Росреестра по Московской области напоминает о необходимости снятия обременения с недвижимого имущества после погашения ипотеки. Иначе запись об ипотеке будет числиться в Едином государственном реестре недвижимости (ЕГРН), что затруднит проведение сделок. Регистрационная запись об ипотеке погашается только органом регистрации прав Росреестром.

Регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления заявления в орган регистрации прав. Аннулированная закладная передается ранее обязанному по ней лицу по его требованию.

Чтобы получить от банка деньги на покупку жилья, нужно пройти все круги ипотечного оформления:

Участие в льготной госпрограмме не всегда влияет на сроки:

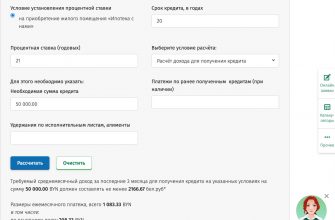

На самом деле нет: получение займа в среднем занимает несколько недель. При желании этот долгий срок можно сократить. Потребуется четкое понимание этапов оформления и желание ускорить сделку. Сколько по времени оформляется ипотека и какие трудности могут возникнуть на пути заемщика, расскажем далее.

Этапы получения ипотеки

Если вы уже выбрали банк, квартиру, кредитор одобрил финансовый заем и проверил недвижимость, потребуется две-три недели от первого похода в банк до подписания ипотечного договора. Из-за накладок получение кредита может быть долгим — до 8-10 недель, поэтому лучше планировать время с запасом.

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Чтобы оформлять жилищный кредит быстрее, чем это возможно, покупатели квартир в Санкт-Петербурге и Ленобласти обращаются в компанию «Ипотека Live». Лучшая реклама наших возможностей — сотни довольных клиентов, которые сэкономили на получении жилищных займов и смогли обойти бюрократический лес при получении жилищного займа. Если для вас время — деньги, вам поможет ипотечный брокер.

Документ с кредитного комитета, который дал добро на ипотеку, действует не более пяти месяцев. За это время заёмщику необходимо будет заключить сделку, найти квартиру, заверить всю документацию у нотариуса, провести тщательную оценку приобретаемой недвижимости, застраховать залог и т.д.

Для многих наших сограждан оформление ипотеки – это единственная возможность для решения своего жилищного вопроса. За помощью мы предпочитаем обращаться к крупным и известным компаниям, в частности – к Сбербанку. И часто можно услышать вопрос о том, как долго будет длиться оформление? Ответ – далее.

Подав заявки одновременно в несколько банков, можно узнать конкретные условия ипотеки и порядок покупки квартиры в каждом из них. После одобрения заявки необходимо приступить к выбору подходящей квартиры. На проведение данной процедуры обычно отводится 2–3 месяца.

Сколько времени занимает оформление ипотеки

По статистике, из ста просмотренных заёмщиков квартир, не более пяти из них могут быть одобрены банком. Процесс поиска подходящей недвижимости может занять у заёмщика не одну неделю. Ну а чтобы сэкономить своё время и нервы, будущий заёмщик всегда может обратиться за помощью к риэлторам, которые за определённую плату помогут человеку найти и район подходящий, и жильё, и цену на него.

Если заявитель уже обслуживается в Сбербанке, то проверка будет ускоренной. Это особенно актуально для участвующих в зарплатном проекте. В данном случае кредитор уже имеет все сведения о клиенте в личном и финансовом планах. Поэтому мы рекомендуем изначально обращаться в кредитно-финансовые организацию, в которой вы обслуживаетесь. На ускоренное рассмотрение заявки могут рассчитывать и те, кто ранее открывал в этом банке депозитный или кредитный счет.

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» предмет ипотечного договора в обязательном порядке должен быть застрахован от рисков повреждения или утраты (например, из-за пожара, наводнения, массовых беспорядков). Кроме того, банк требует оформить дополнительные страховки:

Важно обратить свое внимание на такой, казалось бы, незначительный, пункт, как иные документы. Как мы уже говорили – для банка важна каждая деталь и если в вашем распоряжении есть бумаги о высшем образовании, наличие у вас автомобиля или недвижимости, то стоит их также представить в банк. По истечении установленного при приеме документов срока рассмотрения заявки на ипотеку соответствующая информация будет доведена до вас сотрудниками банка.

Применяется два варианта выдачи кредитных денег: после регистрации сделки в государственных органах и с использованием банковской ячейки. В первом случае договор купли-продажи подтверждается госорганами в день подписания. Во втором – деньги находятся в ячейке, пока документ не будет зарегистрирован.

Далее определяется дата подписания договора. Клиент получает от кредитора список страховых компаний, где можно застраховать недвижимость.к содержанию ↑

Покупатель вносит аванс в специальную банковскую ячейку. После того, как сделка будет зарегистрирована, продавец сможет получить ключ от этой ячейки.

Особенности ипотечных банковских продуктов

Действующие ограничения по недвижимости, пока не выплачена ипотека:

Заемщик ставит подпись под кредитным договором. При этом в банк должен прийти и продавец со всеми документами для заключения договора купли-продажи.

Кредиторы проверяют:

Сейчас же они запрашивают эксплуатацию, поэтажный план жилья и копии, заверенные в БТИ. Так что рекомендуется все-таки воспользоваться услугами нотариуса. Их цена – до 2% от суммы ипотеки.

Когда заявка будет одобрена, сотрудник сообщит доступную сумму ипотечного кредита и другие условия. Далее у потенциального заемщика будет 3 месяца на поиск недвижимости и проведение других процедур. Их рассмотрим пошагово.

При использовании сертификатов может потребоваться дополнительное время. Например, таковые применяются при оформлении ипотеки с материнским капиталом, военной ипотеки.

Как узнать ответ по заявке на ипотеку?

Оценка недвижимости – обязательный пункт при оформлении ипотеки. Эта процедура позволяет документально зафиксировать стоимость приобретаемого объекта. Последняя нужна банку для определения суммы выдаваемого займа, страховой компании – для расчета стоимости страхового полиса. Обращаться за оценкой стоимости недвижимости нужно в одну из компаний, аккредитованных Сбербанком .

Сбербанк выдает ипотечные кредиты своим клиентам при условии внесения ими первоначального взноса. Его размер зависит от категории заемщика, условий кредитования и объекта недвижимости. Так, при покупке квартиры устанавливаются следующие размеры первого взноса:

В зависимости от программы ипотеки, клиент вносит деньги либо до подписания договора купли-продажи (покупка готового жилья), либо уже после регистрации договора долевого участия (если жилье еще строится). Деньги можно внести следующими способами:

Если обращаться в аккредитованные банком компании для оценки жилья, можно избежать разногласий в плане стоимости. Все расходы по получению такого заключения возлагаются на то лицо, которое приобретает недвижимость. В среднем получение оценки эксперта по стоимости квартиры обойдется в сумму от 3000 до 5000 рублей. В отчете содержатся следующие данные:

Как только получено одобрение, заемщику нужно делать следующее:

Поиск жилой недвижимости

После поиска подходящего жилья и отчета по его оценочной стоимости, клиенты думают о том, какие действия дальше предпринять на пути к заветной мечте о собственной квартире. И тут без оформления страховки не обойтись. По действующему законодательству требуется обязательное страхование недвижимости, которое приобретается в ипотеку.

После подписания всех соглашений и договоров, продавцу передается сумма первоначального взноса. После этого заемщиком производится регистрация прав собственности на жилую недвижимость, приобретенную по ипотеке. После проведения этой процедуры продавцу передается остаток суммы, которая предусмотрена договором. На жилье в Росреестре налагается обременение, поскольку оно используется в качестве залога по кредиту.

После прохождения всех нюансов, которыми сопровождается ипотека, банковской организацией назначается дата проведения сделки. Выбирается конкретный день, когда в офис кредитного учреждения должен прийти заемщик, продавец недвижимости, поручитель (если таковой имеется). В это время происходит заключение сделки и подписываются соглашения. Во время подписания договоров необходимо внимательно читать все пункты, чтобы избежать спорных моментов в будущем.

Процедура длится около 30 дней. Порядка двух недель потребуется на то, чтобы получить у банка закладную и другие бумаги. Срок снятия обременения составляет около 3-5 рабочих дней.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дополнительные возможные расходы:

Обращение в Росреестр

Вся процедура может занять массу времени. Сбор документов, ожидание готовности бумаг, посещение банка и регистрирующего органа – эти этапы оформления потребуют сил и терпения. Те, кто не хочет тратить время на бумажную волокиту, могут обратиться к юристам или риэлторам, предоставляющим такие услуги.

Внесение последнего платежа по ипотеке позволяет заемщику завершить действие кредитного договора и получить закладную на жилплощадь. Снятие обременения происходит в несколько этапов:

После получения бумаг из банка нужно пойти в Росреестр по месту нахождения недвижимости и подать заявление на снятие обременения. Вместе с заявлением потребуется предоставить документы:

При намерении погасить ипотеку досрочно, заемщику нужно уведомить об этом банк заявлением. Чтобы не допустить ошибки при внесении последнего платежа, рекомендуется уточнить обо всех деталях досрочного погашения у ипотечного менеджера. Сотрудник банка пересчитает остаток суммы и установит платеж, который потребуется внести.