- Самые выгодные способы погашения

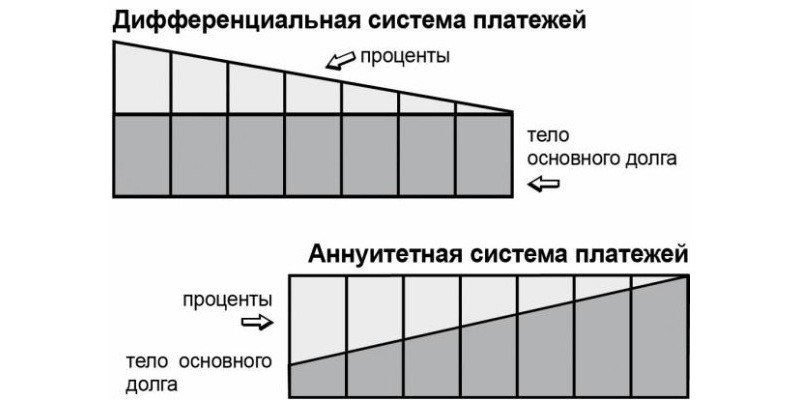

- Отличие дифференцированной и аннуитетной схем погашения ипотеки

- Актуальные предложения

- Что такое дифференцированный платеж

- Две большие разницы?

- Соотношения для расчетов

- Способы расчета дифплатежа по ипотечному кредиту

- Расчет и формула платежа по ипотеке

- Какие платежи выгоднее для заемщика?

Чем быстрее возвращается долг, тем меньше набежит процентов. Но нюансы тоже есть. Когда заемщик вносит большую сумму многие банки предлагают либо сократить срок кредитования, оставив тот же платеж, либо, наоборот, уменьшить платеж при прежнем сроке.

1. По первой схеме оплата идет равными платежами на протяжении всего срока кредитования, что позволяет легко планировать семейный бюджет. Каждый платеж включает в себя часть основного долга и проценты, которые начисляются ежемесячно на остаток тела кредита.

Преимущество такой схемы только в расчете платежа. Для этого достаточно на обычном калькуляторе сначала разделить сумму долга на количество оставшихся месяцев, затем остаток долга умножить на годовую процентную ставку, а потом разделить на 12 (месяцев) и сложить полученные суммы.

Самые выгодные способы погашения

Есть две классические схемы погашения кредита: аннуитетная и дифференцированная.

В России за 2020 год по объему выданных ипотечных средств показатели уже на 36 % больше, чем за аналогичный период 2019-го. Можно сказать, что в стране настоящий ипотечный бум.

Чем они отличаются:

Выбирайте уменьшение платежа, но реальную сумму взноса не уменьшайте оплачивайте ей обязательный платеж, а остаток снова направляйте на досрочное погашение части долга. Таким образом, вы рассчитаетесь быстрее и с тем же эффектом, как если бы выбирали сокращение срока, но у вас появляется подстраховка минимальный обязательный платеж. Срок кредита очень длительный и может возникнуть период, когда вам пригодится сниженная нагрузка, а позже наверстаете упущенное.

Как и любая ссуда, ипотека стоит из нескольких частей:

Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Отличие дифференцированной и аннуитетной схем погашения ипотеки

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Изнанка расчетных формул — в том, какую часть ссуды клиент гасит в первую очередь. При аннуитете весомая часть платежа в первые месяцы (годы) приходится на проценты и минимум средств — на «тело» ипотеки. К финалу кредитования баланс меняется: за счет взноса гасится долг перед банком, а на ставку идет меньшая часть транша.

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Если же рассматривать дифференцированные взносы, то они предполагают постепенное снижение размера той суммы, которую необходимо вносить ежемесячно: в начале срока вы вносите крупные суммы, которые со временем снижаются. Это удобно в том случае, если вы хотите погасить свою задолженность досрочно, либо расплатиться за небольшой период, потому как в данном случае ставка будет начислена только на остаток долга.

Если провести сравнительный анализ этих двух разных методик начисления, то окажется, что аннуитет менее выгоден для заемщика. Однако, если вы планируете погашать долг досрочно, то лучше выбрать равную схему, чтобы переплата была меньше.

Актуальные предложения

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

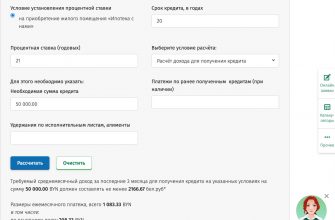

Для того, чтобы произвести расчет выгодного той или иной ипотеки с дифференцированным платежом, вы можете воспользоваться нашим онлайн-калькулятором на этой странице.

Как правило, большинство банковских организаций в нашей стране работают с аннуитетными платежами. Их преимущество в удобстве – ежемесячно заемщик должен платить одинаковую сумму, при этом процент начисляется на остаток задолженности по договору, независимо от того, сколько вносит заемщик.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше 3 млн руб.

Что такое дифференцированный платеж

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант вычислить по формуле. Это не так сложно, но нужно много времени.

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

Борис В.

При погашении ипотеки (без учета досрочных взносов) исторически существует два вида вида платежей – аннуитетный и дифференцированный.

Сейчас банки предлагают кредиты с аннуитетными платежами, потому что для них они выгоднее. Дифференцированные платежи практически не применяются.

На первый взгляд выгоды дифференцированных платежей кажутся очевидными, особенно при длительных ипотечных кредитах. Но на практике не все так однозначно.

Способ погашения

Две большие разницы?

Обращаясь в банк за кредитом, не все заемщики придают значение схеме выплат. Какие платежи выгоднее, дифференцированные или аннуитентные? И какие банки сегодня предлагают выбор? О том, где взять кредит с дифференцированными платежами читайте в нашей статье.

Банкам не выгодна дифференцированная схема, и они применяют ее крайне редко . В основе такой позиции желание застраховать свои риски: при аннуитентных платежах кредиторы получают большую часть процентов в первой половине срока кредитования.

Если финансовая ситуация будет благоприятной и позволит сделать накопления, то заемщик сможет распорядиться ими по своему усмотрению: погасив досрочно долг, положив на депозит, купив валюту, сделав инвестиции.

При тех же условиях, для которых приведен пример расчета ежемесячных сумм погашения, общая переплата при дифференцированном способе составит 7230 тыс. рублей, а при выплатах равными суммами (аннуитетная схема) пользование кредитом обойдется в 9856 тыс. рублей, что почти на треть дороже.

где k – количество периодов оплаты в течение года. При ежемесячном обслуживании долга k= 12.

Рассчитать составляющие платежа, а также общую его величину можно по нескольким простым формулам. Исходными данными служат:

Соотношения для расчетов

При обслуживании кредитов банки отдают предпочтение аннуитетному способу погашения.

Основной платеж (Пло) – общая сумма задолженности, разбитая на равные части.

Основными достоинствами модели с дифференцированными платежами считаются:

В аналогичном ключе работает и кредитование от Россельхозбанка.

Первым делом человек, решивший улучшить свои жилищные условия, идёт в банк, чтобы взять квартиру в ипотеку. Смотрит на предлагаемые банком процентные ставки, ищет меньшую и, конечно же, «садится» банку на крючок. На это и был расчёт!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Способы расчета дифплатежа по ипотечному кредиту

Считаем: ДП = 1 200000/120+20000*11/12 ДП = 28, 333 тыс. ДП = 1200000/120+20000*(11*30/365) = 28 000 руб.

В случае удовлетворения банка вышеуказанным критериям, неплохо, если бы этот банк сотрудничал именно с той организацией, где трудоустроен будущий заёмщик. В таком случае он может рассчитывать на льготы.

К 2018 году почти не осталось банков, которые дают кредит в уплату дифференцированными платежами. На вопрос «почему?» специалисты в один голос дают ответ: это невыгодно самому финансовому учреждению.

Формула расчета ежемесячного платежа по схеме дифференцированных взносов простая. Она позволяет делать расчет вручную, не используя сервисы банка:

Сопоставив два способа погашения кредитной задолженности по ипотеке с одинаковыми условиями, можно отметить следующие отличия:

При дифференцированных платежах общий долг делится на весь период кредита равными долями. Пример для наглядности: выдана ссуда 1 млн рублей на 10 лет, или 120 месяцев, под 12% годовых:

Расчет и формула платежа по ипотеке

Общая переплата за весь период кредитования при аннуитетной системе значительно больше, чем при дифференцированных взносах. Это условие объясняет стремление кредитных организаций предлагать потребителю график погашения ипотеки по аннуитетной системе.

В графике с дифференцированными платежами первый взнос максимальный. Меньшая нагрузка на клиента приходится в последние месяцы ипотеки.

Покупка жилья в ипотеку набирает обороты. Объясняется спрос разнообразием ипотечных программ и условиями, которые предлагают банки, пытаясь обойти конкурентов. Основной объем предложений базируется на аннуитетных платежах по ипотеке. При желании платить дифференцированные взносы, есть возможность взять кредит в нескольких банках. Обзор актуальных предложений на 2019 год представлен ниже.

Список кредитных организаций, работающих по схеме аннуитета, значительно шире. Все предложения стоит изучить подробно перед принятием окончательного решения.

Приведем и основные минусы:

b = S/N

- для получения ипотеки нужен более высокий уровень дохода, поэтому при равном доходе можно рассчитывать на меньшую сумму;

- в первые годы платежи по ипотеке будут существенно выше, чем при аннуитетной системе;

- в первые 6–7 лет (пока платеж не сравняется с платежом, который нужно было бы вносить по тому же кредиту, но при аннуитетной системе) повышен риск возникновения просрочки, если финансовое состояние заемщика ухудшается.

Какие платежи выгоднее для заемщика?

Где Sn — этот остаток долга на расчетный период, P — это годовая процентная ставка, ее необходимо разделить на 12, так как мы считаем ежемесячный платеж, соответственно, ставка должна быть в форме месячных процентов.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

p = Sn*P/12

Эта формула не меняется в зависимости от банка, поэтому рассчитать ежемесячный платеж при дифференцированной системе легко вручную.