- Обязательно ли заявлять вычет по кредитным процентам сразу?

- Что такое основной налоговый вычет по ипотеке

- Налоговый вычет за проценты по ипотеке

- Получить вычеты за квартиру и за проценты по ипотеке одновременно

- Общие условия предоставления имущественного налогового вычета по процентам ипотеки

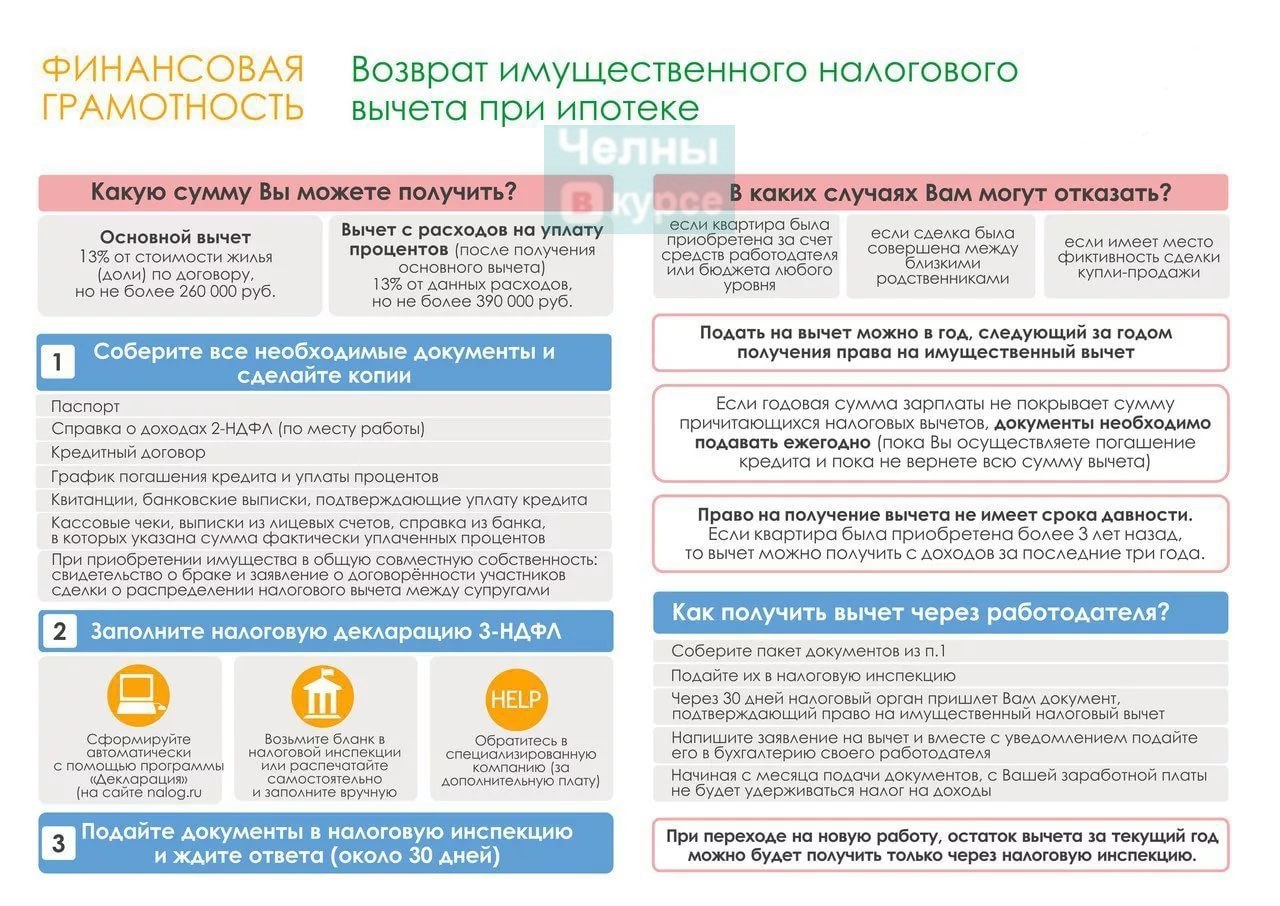

- Документы для получения налогового вычета по ипотеке

- Основной вычет

- Получение налогового вычета по процентам ипотеки

- Когда возникает право на вычет по процентам

- Электронная подача документов на вычет

Пример: В 2020 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Обязательно ли заявлять вычет по кредитным процентам сразу?

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В 2020 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2021 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты).

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Налоговый вычет при покупке жилья в ипотеку бывает:

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Что такое основной налоговый вычет по ипотеке

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Расчет выглядит так:

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

Налоговый вычет за проценты по ипотеке

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Нововведения

Таким образом, при данных условиях, в течение всего срока действия кредита можно вернуть в общей сложности: 260 000 + 84 890 = 344 890 рублей. Если, конечно, кредит будет оплачиваться весь запланированный срок, а не будет погашен досрочно. В таком случае, сумма процентов за пользование кредитом может быть существенно уменьшена. И что будет выгоднее — решать нужно в каждом конкретном случае.

По декларациям 2015, 2016, 2017 годов возвращаем НДФЛ — 78 000*3=234 000 в 2018 году. Оставшиеся 26 000 рублей к возврату НДФЛ за покупку недвижимости декларируем в следующем 2019 году. Эта сумма прибавляется к вычету за выплаченные проценты по ипотеке. Далее ежегодно возмещаем оставшееся до окончания срока кредитования.

Если вы вдруг пропустили срок сдачи деклараций, то не смотря на это, вы сможете получить возврат НДФЛ по ипотечным процентам за несколько лет. Для этого придётся сформировать декларации для каждого пропущенного года отдельно.

Получить вычеты за квартиру и за проценты по ипотеке одновременно

Учитывая, что при аннуитете, первые платежи большей частью состоят из платы банку за пользование кредитом, эти деньги будут хорошим подспорьем новосёлам. Закон не ограничивает сроки возмещения. Если ипотечный договор заключён на тридцать лет, то можно ежегодно оформлять возврат подоходного налога, до тех пор пока не вернёте себе всё причитающееся.

Самостоятельно подготовить документы не представляет особых сложностей. Для это нужно:

В 2018 году собственник решает получить вычет за проценты по кредиту за 2017 год. В этом случае налоговая инспекция откажет в выплате. Потому что отчётный период, когда налогоплательщик стал собственником, еще не закончен.

Возвращается не весь ипотечный кредит, а только ранее удержанные 13 % от уже выплаченных процентов по ипотеке.

Воспользоваться правом могут граждане РФ и иностранцы, официально трудоустроенные и уплачивающие подоходный налог в установленном законом размере 13%.

Сначала необходимо оформить основной вычет, а затем по ипотечному проценту.

Оба способа являются одним составляющим имущественного налогового вычета. Это означает, что заемщик может существенно сэкономить при приобретении жилья в ипотеку, воспользовавшись обоими способами. Максимальная сумма, подлежащая возврату, составит 650 тыс. руб. (260 тыс. руб. + 390 тыс. руб.).

Общие условия предоставления имущественного налогового вычета по процентам ипотеки

Налоговый вычет – это сумма, которая уменьшает размер подоходного налога. Каждый работающий человек выплачивает государству 13% со своего дохода (заработной платы). В качестве поддержки граждан государство предоставляет возможность вернуть денежные средства, выплаченные в качестве налогов в различных жизненных ситуациях. Например, при приобретении жилой недвижимости c использованием ипотечного кредита и выплаты процентов по нему. Это имущественный налоговый вычет.

В данном случае документы, подтверждающие оплату процентов по ипотечному договору, предоставляются непосредственно в бухгалтерию работодателя. Расходы по кредиту уменьшают объем заработка и соответственно, налога с него. Таким образом, размер зарплаты увеличивается.

Вариант 1: возврат НДФЛ с процентов по ипотеке в начале будущего года или в конце текущего.

В первом случае максимальная сумма для расчета вычета 2 млн. руб. независимо от стоимости имущества по договору. Если стоимость приобретенного жилья более 2 млн. руб., то в расчет берется именно эта сумма, то есть покупатель получит в качестве налогового вычета 13% от 2 млн. руб., что составляет 260 000 руб. Если стоимость недвижимости менее 2 млн. руб., то в расчет можно включить другую недвижимость, приобретенную в ипотеку, чтобы в результате получилась большая сумма.

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая составляет 3 000 000 руб.

Какими документами подтвердить?

Документы для получения налогового вычета по ипотеке

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Вычет на покупку жилья ограничен по величине он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

При приобретении недвижимости на ипотечные средства граждане могут получить следующие налоговые вычеты (ст. 220 НК РФ):

При вычете учитываются следующие факторы:

Основной вычет

Рассмотрим, когда можно получить налоговый вычет на проценты по ипотеке. Право получить вычет по процентам ипотеки появляется в момент возникновения права основного вычета. Если ипотеку оформляли ранее года, когда были получены выписки из ЕГРН, то включить все выплаченные проценты все равно возможно.

Обе категории составляют имущественный вычет при покупке ипотечной квартиры. Максимальная сумма вычета не может превышать 2-х миллионов рублей.

Налоговый вычет — сумма, уменьшающая размер дохода, с которого взимают налог. Возмещение НДФЛ возможно по целевым ссудам, оформленным на приобретение жилой недвижимости.

В последнее время на рынке недвижимости совершается большое количество ипотечных сделок, при покупке квартиры в ипотеку граждане РФ имеют возможность получить налоговый вычет не только за ипотеку, но и могут получить за выплаченные банку проценты по ипотеке.

Но существует максимальный размер суммы возврата налогового вычета за проценты по ипотечному кредиту:

Получение налогового вычета по процентам ипотеки

Для того чтобы получить подоходный налог с выплаченных платежей по ипотеке, вам необходимо сначала полностью получить положенный вам возврат налога за покупку квартиры (260 000 руб.) и только после вы сможете получить проценты по ипотеке.

Получать имущественный вычет по ипотечным процентам за прошедший год можно неограниченное количество раз до полного погашения кредита. То есть, если вы выплачиваете ипотечный кредит в течение 30 лет, то на протяжении 30 лет вы можете ежегодно получать вычет за выплаченные банку ипотечные проценты по кредиту.

Пример расчета: В течении 2019 года помимо основного долга по ипотеке вы выплатили банку в виде процентов за использование кредита сумму в размере 300 000 руб. Исходя из этой суммы вы получите от нее 13%. То есть вы сможете получить: 300 0000 * 13% = 39 000 рублей.

Далее это подтверждение нужно предоставить работодателю, который перестанет удерживать подоходный налог с зарплаты до тех пор, пока сумма ВИП не исчерпает себя.

Право на последний появляется в момент регистрации права собственности в Росреестре или в момент подписания передаточного акта между застройщиком и дольщиком (в случае покупки недвижимости по ДДУ).

Порядок получения ВИП точно такой же, как и ОИВ – различается лишь перечень предоставляемых документов.

Когда возникает право на вычет по процентам

Чтобы воспользоваться правом на ВИП, необходимо:

Чтобы воспользоваться ВИП последним способом, сначала в налоговой инспекции нужно получить подтверждение наличия права на него по форме, утвержденной Приказом ФНС от 14-го января 2015-го года № ММВ-7-11/[email protected], которое выдается не позднее 30 календарных дней после обращения к налоговикам.

В соответствии с ч. 4 стат. 220 НК, воспользоваться правом на ВИП налогоплательщик может исключительно при наличии права на ОИВ.

То есть все так же доступны две возможности:

Например, если семья приобретает недвижимость за 2 млн рублей, из которых 400 000 оплачиваются средствами материнского капитала, то вычет делается с суммы 1,6 млн.

Процедура получения налогового вычета состоит из нескольких основных шагов.

Получение положительного или отрицательного ответа от налоговой, который дается в трехмесячный срок. В случае положительного ответа остается только в течение месяца ожидать поступления средств на указанный счет. Если ответ был дан отрицательный, то придется повторно посетить налоговую и выяснить причину отказа.

Электронная подача документов на вычет

Основной имущественный вычет можно получить как при покупке недвижимости в ипотеку, так и за собственные средства. Его размер составляет не более 2 млн рублей, от которых покупатель может вернуть 13%. То есть максимальный размер основного имущественного вычета составляет не более 260 000 рублей.

Вариант отправки документов в электронном виде довольно удобен, занимает минимум времени и доступен почти каждому.

После проведения проверки документов и правомочности предоставления вычета, на перечисление средств может потребоваться еще до 30 дней.

Для подачи документов на вычет в режиме онлайн нужно: