- Преимущества и недостатки

- Отличие дифференцированных платежей от аннуитетных

- Дифференцированный платеж схема погашения ипотеки

- Дифференцированные платежи по ипотеке

- Способы расчета разных видов платежей

- Сравните условия по ипотеке в банках Москвы

- Плюсы и минусы разных методов расчета

- Как погасить дифференцированный платеж?

- Что выгоднее

- Как погашать кредит

Дифференцированный взнос рассчитывают иначе. В случае с ипотекой на 2 млн. рублей сумма основного долга составит 11 тыс. 111 рублей ежемесячно. Ее ежемесячно будут прибавлять к начисленным процентам по займу (приблизительно 15–17 тыс. рублей). Из этого следует, что первое время он платит около 30 тыс. рублей в месяц.

Дифференцированные взносы рассчитают немного по-другому. Первые месяцы этот же клиент платит более 28 тыс. рублей. Из них погашение основного долга составит 13 тыс. 333 руб. Она останется неизменной на протяжении всех 10 лет. Меняется только та сумма, которая покрывает проценты. При этом она уменьшается.

Преимущества и недостатки

Важно. Выбирая ипотечный кредит с дифференцированными платежами, заемщики тщательно рассчитывают потенциальную выгоду и затраты.

Дифференциальный взноса также позволяет заемщику оплачивать основной долг равными ежемесячными частями. Но проценты при этом начисляют на оставшуюся сумму долга, пересчитывая каждый месяц. Это выгоднее, но первое время человек платит достаточно большие суммы.

Важно. В конце срока такой ежемесячный взнос составит менее 14 тыс. руб.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Отличие дифференцированных платежей от аннуитетных

Важно! Из приведенного примера видно, что общая переплата банку при дифференцированном подходе будет ниже. Но кредитная нагрузка в первые годы ипотеки – больше. Поэтому при выборе схемы погашения нужно учитывать доход заемщика. Если зарплата позволяет, лучше выбрать дифференцированную систему. При недостаточном доходе – остановиться на аннуитетном.

Но это не значит, что кредитуемый может свободно выбрать более интересную для себя схему. Имеет значения уровень его дохода. Ведь при оплате неравными частями наибольшие выплаты приходятся на первые годы кредита. Банк может не одобрить займ, если сочтет доход недостаточным.

Эти деньги прибавят к основному долгу – вы уже должны банку не 1 млн., а 1,6 млн. рублей. Затем сумму поделят на 120 месяцев (10 лет). Получаем ежемесячный платеж – 13,2 тысячи рублей. Общая переплата за 10 лет – 586 тыс. рублей.

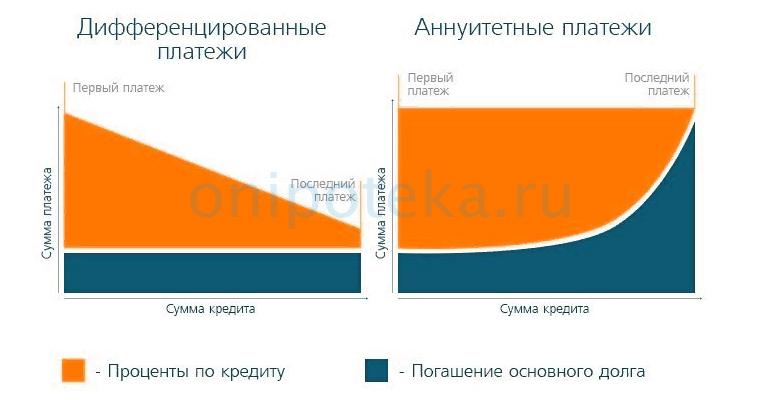

Дифференцированный платеж по кредиту – это вариант ежемесячного платежа по ипотеке, когда размер ежемесячного платежа по погашению постепенно уменьшается к концу периода кредитования.

Ежемесячный дифференцированный платёж, при выбранной схеме погашения ипотеки, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Дифференцированный платеж схема погашения ипотеки

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Дифференцированный платеж лучше тем, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Использование дифференцированных (классических) платежей предусматривает ежемесячное погашение равной доли «тела» кредита и суммы процентов за его использование. Так как проценты начисляются ежедневно на сумму непогашенной клиентом задолженности (величина которой уменьшается с каждым месяцем) размер платежей по ипотеке постепенно снижается.

Отметим, что переплата по займу при погашении равными платежами всегда выше, чем при использовании дифференцированных выплат. Однако использовать данное преимущество дифференцированных платежей по ипотеке имеет смысл лишь клиентам с соответствующим уровнем доходов — первые годы размер выплат по кредиту будет существенно выше, чем при «аннуитетном» погашении.

Способы, график и порядок погашения ипотечного займа оговариваются между банком и клиентом ещё до момента подписания кредитного договора.

Дифференцированные платежи по ипотеке

В случае погашения займа дифференцированными платежами сумма ежемесячного взноса будет постепенно снижаться от 30,16 тыс. руб. до 15,12 тыс. рублей, а переплата по кредиту составит почти 907,77 тыс. рублей. Ежемесячно клиент будет возвращать ровно 15 тысяч основного долга – остальная часть платежа направляется на погашение процентов.

Следует знать, что при данной схеме выплаты долга в первые годы клиент практически не погашает «тело» кредита, выплачивая банку лишь проценты по займу. Сумма процентов постепенно снижается – от 15 тыс. рублей в первом месяце возврата ипотеки до 197 рублей в конце срока кредитования. Следовательно, если прошло больше половины срока кредита для клиента уже гораздо меньше смысла в досрочном погашении ссуды с точки зрения уменьшения общей переплаты.

При погашении ипотеки аннуитетными платежами клиент ежемесячно перечисляет банку фиксированную сумму денег, размер которой остаётся неизменным вплоть до последней выплаты по займу.

Для сравнения мы онлайн-калькулятором банка рассчитаем переплату по кредиту и размер ежемесячных взносов на тех же условиях, что и аннуитетные платежи по ипотеке в предыдущем примере.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Несмотря на то, что кредитование стало обычным способом решения финансовых проблем, суть процесса для большинства заемщиков представляется довольно смутно. В частности, мало кто понимает, что значит аннуитетный или дифференцированный платеж по кредиту, в чем состоит разница между ними и по какой схеме погашение будет выгоднее. Разберемся, что это такое.

Схема дифференцированного платежа выглядит иначе:

На этой странице собраны все действующие предложения по ипотечным кредитам в г. Москва. Изучите условия, выберите подходящее вам по условиям предложение.

Ипотечные программы в банке Росбанк 37 отделений в Москве

Льготная ипотека на новостройки в банке СКБ 3 отделения в Москве

Сравните условия по ипотеке в банках Москвы

Ипотека на новостройки в банке Сбербанк 933 отделения в Москве

Ипотечный кредит на квартиру в новостройке в банке ЮниКредит Банк 32 отделения в Москве

Ипотека с господдержкой 2020 в банке ВТБ 276 отделений в Москве

Ипотека «Новоселы» в банке Газпромбанк 61 отделение в Москве

На начало 2019 года закон никак не влияет на возможность оформить ипотеку с тем или иным видом расчета платежей. Факты о разных методах начисления процентов:

Дифференцированная ипотека на 10 лет возможна по ставке 10,5% годовых с учетом оплат комплексного страхования. Размер платежа в первый месяц составляет 34 166 рублей, в последний — 16 812 рублей. Согласно графику платежей, за 10 лет сумма переплаты по процентной ставке составит около 1 миллиона рублей. Если рассчитать тот же самый ипотечный кредит с аннуитетным графиком, получим ежемесячный платеж 26 987 рублей, переплату за 10 лет в 1 238 000 рублей. Это почти на 300 000 рублей больше, чем в первом расчете.

Плюсы и минусы разных методов расчета

Для расчетов воспользуемся калькулятором на сайте Россельхозбанка. Эта кредитная организация предоставляет своим клиентам право выбора относительно системы расчетов по ипотеке. При расчетах выявляем переплату без учета расходов на страховку и прочих дополнительных затрат — только проценты по займу.

Чтобы объективно выбрать одно из двух, нужно учесть достоинства и недостатки каждого метода. При этом окончательное решение остается за заемщиком, поскольку многое зависит от его уровня дохода и ипотечных планов. Начнем с определений:

Если вы приняли решение оформить жилищный кредит не с аннуитетом, а с дифференцированной системой начисления процентов, у вас будет небольшой выбор кредитных организаций. Сбербанк, ВТБ и Абсолют банк предлагают клиентам только аннуитетную ипотеку. Условия ипотеки с дифференцированным начислением процентов в Россельхозбанке:

Чтобы произвести обычный расчет, следует указать всего 3 значения:

Еще одно важное отличие аннуитетных и дифференцированных платежей – разница в погашении отдельных частей кредита. Так, при дифференцированной системе заемщик всегда выплачивает одну и ту же сумму по долгу, а проценты постоянно меняются и идут вдобавок к этим средствам.

Далее нужно отметить пункт «Дифференцированный тип платежей», после чего калькулятор представит подробные результаты.

Как погасить дифференцированный платеж?

ВНИМАНИЕ! На данный момент практически все крупнейшие банковские организации используют для вычисления платежей только аннуитет.

Таким образом, сумма кредита к погашению состоит из двух частей:

ВАЖНО! Размер уплачиваемых процентов будет уменьшаться, и общая величина взноса (тело кредита + проценты) тоже будет постепенно снижаться. Именно так выглядит погашение кредита с дифференцированными платежами.

Займы с дифференцированными платежами были популярны в конце нулевых, однако впоследствии банки перешли на другой тип расчета ежемесячных взносов.

С точки зрения переплаты по процентам аннуитет всегда будет проигрывать дифференцированным платежам. Их главный минус заключается в большом размере первых взносов. И по мере увеличения суммы кредита и снижения его срока разница будет все более ощутимой. Здесь нужно прежде всего смотреть на свой уровень дохода. Если вы в состоянии делать большие взносы, предпочтительнее будет дифференцированная система. Если на первых порах комфортнее платить меньше, то лучше выбирать аннуитет.

У такой схемы есть и недостаток, он заключается в большей по сравнению с сокращением срока переплатой по процентам. Независимо от выбранного варианта заемщикам на аннуитете нужно понимать — выгода от погашения кредита раньше срока всегда прямо зависит от того, сколько времени осталось платить по кредиту. По мере приближения окончания срока снижается выгода от досрочного погашения.

Речь идет о дифференцированной или аннуитетной схемах, сегодня ряд банков позволяют заемщикам самостоятельно выбрать одну из них. В этой статье мы подробно разберем преимущества и недостатки аннуитета.

Что выгоднее

Оформляя ипотечный кредит, люди часто уделяют внимание только таким моментам, как сумма первоначального взноса, срок кредитования и процентная ставка — при этом в поле зрения не попадает такой вопрос, как способ погашения. Однако именно от него зависит механизм расчета платежей и начисления/взимания процентов, а в конечном итоге — общая сумма переплаты по кредиту.

При оформлении ипотечного кредита нужно объективно оценить свои возможности и на годы вперед просчитать бюджет. Эксперты считают, что сумма ежемесячного платежа по ипотеке не должна быть больше, чем 40% от семейного дохода — иначе есть риск, что придется урезать траты на повседневные нужды. График платежей, как правило, формируется на этапе заключения договора, однако предварительный расчет можно сделать и самостоятельно при помощи ипотечных калькуляторов — они есть в свободном доступе в интернете.

Дифференцированная схема предполагает совершение крупных взносов каждый месяц, размер которых постепенно снижается. При такой схеме в течение всего времени кредитования основной долг погашается равными частями, а начисление процентов идет поверх фиксированной суммы. При погашении кредита раньше срока снижается и переплата, и чем больше сумма и дольше срок кредитования, тем ощутимее будет разница.

Если у заемщика стоит задача снизить ежемесячный платеж, то у него сразу высвобождаются дополнительные средства. Есть еще один вариант, который эксперты считают наиболее оптимальным. Он заключается в том, чтобы продолжать платить первоначально установленную сумму после уменьшения обязательного платежа. Это позволяет сократить срок погашения. Также в случае ухудшения финансовой ситуации можно будет снизить нагрузку и выплачивать только минимальный платеж.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия. Адрес: 127006 г. Москва, пер. Настасьинский, д.7, стр.2.

При полном или частичном использовании материалов ссылка на Finam.ru обязательна. Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года. Адрес: 127006, Российская Федерация, г. Москва, пер. Настасьинский, д. 7, стр. 2.

Пополнение счета через кассы в торговых точках: «Связной», «Альт Телеком», «Эльдорадо» , Pinpay express, Telepay, RosExpress

Погашайте кредит без комиссии с помощью перевода с карты на карту или по реквизитам прямо на странице сайта без регистрации

Погашайте кредит без комиссии с компьютера или ноутбука в удобное для вас время из любой точки мира без посещения офиса

Как погашать кредит

Кассы отделений банка «Открытие»

Выберите, каким способом внести платеж

Перевод с любой карты

Для внесения платежа по кредиту нужно указать номер карты или номер счета кредита