- Почему льготная ипотека скорее всего не будет продлена?

- БУДЬТЕ В КУРСЕ

- Условия льготной ипотеки

- Влияние социально-экономической среды на цены на недвижимость

- Важные разделы

- ? Подешевеет ли ипотека в 2021 году

- Стоит ли сейчас оформлять ипотеку или лучше подождать?

- Льготная ипотека на новостройки по-прежнему будет драйвером рынка?

- Будет ли ипотечный пузырь?

Причины роста – не только в инфляции и подорожании стоимости строительства, но и в повышенном спросе, который подтолкнула именно программа льготной ипотеки.

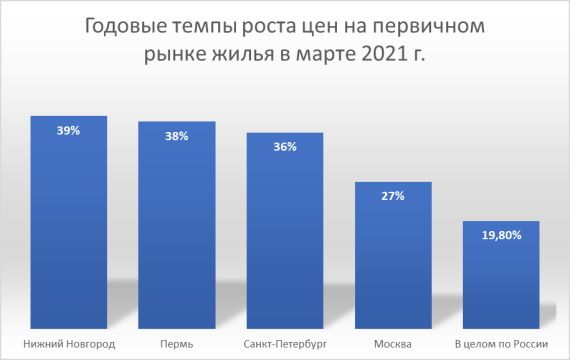

ЦИАН проанализировал цены на квартиры в новостройках в 16 крупнейших городах России. Среднее подорожание за год на начало марта составило 19,8%. Еще более высокими темпами росли цены в Москве, Санкт-Петербурге, Перми и Нижнем Новгороде.

Что означают высказывания высоких чиновников? То, что с большой долей вероятности продления сроков действия льготной ипотеки для всех после июля 2021 года не будет. Пока непонятно для кого льготную ипотеку оставят – для отдельных регионов или категорий граждан. Но среднестатистическому москвичу или жителям городов-миллионников вряд ли стоит надеяться на получение льготной ипотеки под 6,5%.

Почему льготная ипотека скорее всего не будет продлена?

Основная причина – резкое подорожание стоимости жилья, особенно в Москве, Московской области, Санкт-Петербурге и ряде других крупных регионов, что негативно отразилось на инфляции в целом.

Как отмечают аналитики ЦИАН, основным драйвером спроса и соответственно – цен на первичку остается льготная ипотека. В феврале доля сделок, совершенных с привлечением льготных ипотечных кредитов, достигла 69% и по сравнению с январем увеличилась на 6 п.п.

19 марта 2021 г. Центробанк поднял ключевую ставку, Эльвира Набиуллина высказалась против продления льготной ипотеки после 1 июля (за исключением 24 регионов России), Минстрой предложил сделать льготную ипотеку адресной и оставить ее для многодетных и молодых семей, а также сохранить программы сельской и дальневосточной ипотеки.

Так, по данным ЦИАН, количество заключенных в феврале 2021 г. договоров долевого участия в Московском регионе увеличилось на 27% по сравнению с аналогичным периодом прошлого года и достигло 14,99 тыс. А относительно января 2021 г. рост составил 50%.

При этом спрос на недвижимость остался на таком же стабильно высоком уровне, хотя и обусловлен уже иными факторами. В 2020 году катализатором спроса был кризис и девальвация рубля. Люди боялись потерять (или обесценить) свои накопления, поэтому массово инвестировали их в объекты недвижимости. В 2021 году спрос обусловлен увеличением объемов ипотечного кредитования.

общемировая экономическая обстановка

БУДЬТЕ В КУРСЕ

Но на сегодняшний день прогнозы весьма оптимистичные. И если вы планируете приобрести собственное жилье в ипотеку, то сделать это лучше всего именно сейчас. На это есть несколько объективных причин:

3. Высокий процент положительных решений банков по ипотеке. В перспективе ситуация может измениться. Государство и Центробанк снижает уровень финансирования частных банков, поэтому они будут более пристально рассматривать каждую ситуацию перед принятием решения о выдаче ипотечного кредита.

Начиная с января 2021 года рынок недвижимости в России начал заметно стабилизироваться: цены по-прежнему растут, но уже не так быстро и бесконтрольно, как это было на всём протяжении 2020 года.

Напомним, в 2020 году ипотека в России выросла на 21,4%. Официальный прогноз Центробанка по росту ипотеки в текущем году составляет 16–20%.

Во II квартале 2021 года ипотека в стране должна выдаваться активнее, чем в I квартале, считает Данилов. В дальнейшем рост жилищного кредитования будет зависеть от того, насколько модифицируют программу — 20% по итогам года пока является приблизительной оценкой, добавил он.

На объемы ипотечного кредитования в первом полугодии оказала сильное влияние программа льготной ипотеки, доступная покупателям жилья в новостройках. Она продолжит действие после 1 июля, однако ее условия будут изменены — это должно охладить рынок недвижимости и одновременно снизить интерес потенциальных заемщиков к оформлению кредитов.

Банки вправе повышать ставку на 1% в случае отказа от страхования, а также устанавливать собственные требования к заемщикам. Например, по поводу возраста на момент оформления и погашения кредита, стажа работы и пр. Как правило, они совпадают с требованиями к тем, кто берет ипотеку на общих основаниях.

Определяющим фактором значений ипотечных ставок для новостроек в 2021 году должно стать продление государственной программы ипотеки под 6,5% годовых, которая была введена Правительством РФ в качестве одной из антикризисных мер поддержки. Изначально она должна была закончиться 1 ноября 2020 года, но Минфин предложил продлить срок ее действия до 31 декабря 2021 года.

За последний год процентные ставки на рынке ипотечного кредитования снизились с 11-10,5% до минимальных значений за всю историю – 8-8,5%. Для новостроек они вовсе опустились до 6,5% благодаря программе льготной ипотеки от государства. В 2021 г. кардинальных изменений на рынке жилищных кредитов не прогнозируется.

Условия льготной ипотеки

Впрочем, и в случае отмены господдержки (что практически исключено) в отношении новостроек, а также по кредитам на вторичное жилье, население может рассчитывать на приемлемые условия ипотеки и достаточно комфортные ставки в 2021 году. Во многом это обусловлено беспрецедентной политикой Центробанка по снижению ключевой ставки: если в другие кризисные периоды она обычно увеличивалась, то последний год картина была диаметрально противоположной.

Банкиры в целом также считают программу эффективной мерой восстановления экономики, создания новых рабочих мест, но при этом напоминают о риске образования «ипотечного пузыря» — ситуации, когда заемщики не в состоянии исполнить взятые на себя кредитные обязательства.

Низкие процентные ставки обусловлены тем, что государство компенсирует банкам недополученную по сравнению с ипотекой по рыночной ставке прибыль. То есть банки в любом случае останутся при выгодных для себя процентах и получат доплату из государственного бюджета. Участие в госпрограмме доступно всем граждан Российской Федерации при условии, что их устраивает:

Застройщики и банкиры, как основные действующие лица, активно поддерживают программу. Первые таким образом могут рассчитывать на дальнейший рост выручки от продажи жилья, а многочисленные подрядчики строительного сектора – на обеспечение работой. Кроме того, программа позволяет поддержать население в решении жилищного вопроса, а в среднесрочной перспективе и производителей стройматериалов, мебели и прочих товаров для дома.

По мнению экспертов, всплеск спроса на недвижимость, ипотечное кредитование следует ожидать в первом полугодии 2021 года. При условии, что заработают компенсационные правительственные программы, сработает фактор отложенного спроса, связанный с пандемией. Это коснется в основном сегмента жилья эконом и бизнес класса.

На рост цены квадратного метра могут влиять следующие факторы:

Граждан, которые планируют приобрести недвижимость, интересует, будет падать или расти цена м². Так вот в сторону уменьшения цен, по мнению экспертов, указывает снижение платежеспособности и, соответственно, спроса, как следствие пандемии. Банки будут вынуждены привлекать клиентов более выгодными условиями, сниженными процентными ставками, стимулировать девелоперов проводить акции с целью увеличения продаж.

Влияние социально-экономической среды на цены на недвижимость

Правительство, проанализировав этот опыт, позитивно оценило его результат и сейчас работает над усовершенствованием механизма компенсаций, поиском новых способов стимуляции. А это, по мнению экспертов, может позитивно повлиять на снижение цен на рынке недвижимости, стимулировать выдачу кредитов по ипотеке. Возможность использования материнского капитала для ипотечного кредитования тоже положительно сказывается на развитии строительной отрасли, побуждает к покупке жилья.

В 2021 год страна вошла в условиях второй волны эпидемии коронавируса, спада экономического развития. Это дестабилизирующий момент, который привносит элемент непредсказуемости в прогнозирование. Надежду на стабилизацию дает то, что появилась российская вакцина.

Итоги

Большинство экспертов склоняется к мысли, что оптимальное время для приобретения недвижимости, оформления ипотеки — первая половина 2021 года. Особенно при условии, что заработают государственные программы компенсаций банкам. Возможно снижение банковской ставки до 4,5–5 %.

Конечно, благодаря госпрограмме льготной ипотеки, которая первоначально действовала до ноября 2020 года, а также низким процентным ставкам, основная часть жилищных кредитов была взята в 2020 году. Поэтому, по мнению некоторых аналитиков, 2021 год не покажет значительного роста спроса на данные продукты. Доходы населения на фоне «коронакризиса» упали, льготная программа летом финиширует. Эксперты считают, что это обеспечит падение спроса на ипотеку как минимум на 10, а то и на все 15%.

Также для вашего удобства мы создали «Ипотечный калькулятор» для быстрого и примерного расчёта платежей по ипотечному кредиту.

Важные разделы

Помимо актуальных объявлений, на VSE42.RU Недвижимость можно найти информационные материалы, объективно рассказывающие об основных тенденциях местного, федерального и зарубежного рынка недвижимости.

К тому же в 2021 году продолжат действовать факторы, начавшие развиваться в ноябре 2020-го: рост цен на жилье, сокращение предложения на рынке недвижимости и, как мы уже говорили, снижение покупательной активности россиян.

По мнению экспертов, только рост ключевой ставки на ипотеку, которую устанавливает Центробанк, может спровоцировать скачок спроса на жилищном рынке. Тогда люди ринутся заключать договоры с банками до 1 июля 2021 года. Как мы помним, это дата окончания действия льготной госпрограммы. Это та ситуация, в которой и цены начнут расти. Но, по прогнозам специалистов, этот рост остановится на уровне 5-8%.

На этом фоне средняя ипотечная ставка в 2020 году составляла 6% для новостроек и 8% – для вторичного рынка недвижимости.

На рост спроса на недвижимость в 2021 году будут оказывать влияние разнонаправленные факторы:

? Подешевеет ли ипотека в 2021 году

Вдобавок ко всему стоимость жилья неуклонно растет, что так же не способствует росту спроса. Такая ситуация, когда рынок демонстрировал разнонаправленное движение – доходы граждан снижались, а стоимость недвижимости росла – наблюдалась впервые.

Причиной столь высокого роста интереса в покупке жилья в 2020 году стал в том числе отложенный спрос, который сформировался за период ограничений. Ожидается, что данный фактор уже не будет влиять на рынок.

Повышенный интерес к покупке недвижимости связан не только с привлекательной процентной ставкой, но и со стремлением россиян защитить свои рублевые накопления от девальвации через вложение в недвижимость. По рыночным законам рост спроса на жилье спровоцировал увеличение цен на недвижимость, что сводило на нет эффект от низких процентных ставок. Стоимость жилья в 2020 году возросла на 10,5%.

Кредит — это своего рода товар.

Его цена складывается из себестоимости и прибыли.

Себестоимость в свою очередь включает стоимость заимствований, стоимость риска, операционные расходы и регуляторные издержки банка.

* согласно данным ЦБ РФ в мае 2020 года средневзвешенная процентная ставка по депозитам составила 4,5-5%, позволим себе предположить, что на сегодняшний день она несколько уменьшилась ввиду общей экономической ситуации в стране;

согласно параметрам операций Банка России коммерческие банки могут получить средства ЦБ на аукционах по ставке от 4,75% годовых, а также обеспеченный кредит по ставке 6,25%;

Стоит ли сейчас оформлять ипотеку или лучше подождать?

Расходы и издержки банка эксперты оценивают в 2,2-2,5%.

Ключевая ставка — это минимальная ставка, по которой коммерческие банки могут получить заимствования у ЦБ. На практике, в частности, сейчас, банки могут занять у ЦБ средства на период от года до 2 лет по ставке от 4,75% до 6,25%. Ключевая ставка является также ориентиром для ставок по депозитам.

Чтобы выдать кредит, банку нужно у кого-то эти деньги взять, например у вкладчиков (физических, юридических лиц и государства), Центробанка, российских и зарубежных банков.

Ни Центробанк, ни эксперты не видят серьезных предпосылок для ипотечного пузыря на российском рынке. Однако, может увеличиться доля просроченных кредитов.

Ипотека подешевеет в 2021 году? Когда лучше оформить кредит на квартиру?

Уже сейчас ЦБ РФ анонсировал меры ограничения рынка, в случае если цены на жилье продолжат расти ускоренными темпами, а стандарты кредитования продолжат ухудшаться. Но новый пик, если он и будет, возникнет в ограниченном промежутке времени — в мае-июне 2021 года, перед окончанием действия госпрограммы, делятся мнением аналитики.

Льготная ипотека на новостройки по-прежнему будет драйвером рынка?

Пилотная программа льготной ипотеки на ИЖС для молодых российских семей уже запущена с начала декабря 2020 года.

Популярность ипотеки под 6,5% годовых на строящееся жилье будет поддерживать рынок новостроек и в 2021 году. Но ажиотаж, зафиксированный прошедшей осенью, не повторится, утверждают участники рынка. Более того, некоторый спад спроса застройщики стали отмечать уже сейчас, в ноябре-декабре.

По предварительным оценкам, доля проблемных ссуд в ипотечном портфеле банков по итогам 2021 года может вырасти с текущих 1,4–1,5% до 2%.

Соответствующая программа развития ИЖС предполагает увеличение объемов строительства с 26 до 50 млн кв. м ежегодно. Над разработкой дорожной карты инициативы работают в Минстрое. Предлагается, в том числе, использовать механизм проектного финансирования и эскроу-счетов на загородный рынок.

Семьи — самая уязвимая группа покупателей, их средний доход не позволяет накапливать и платить по ипотеке, высказал мнение омбудсмен по вопросам строительства, руководитель комитета по строительству "Опоры России" Дмитрий Котровский. "Декларативно ставки будут снижаться параллельно с снижением доходов граждан, а точнее — отдельных групп", — считает собеседник информагентства.

МОСКВА, 16 февраля. /Корр. ТАСС Наталья Денисова/. Льготную ипотеку на новостройки под 6,5% могли бы сменить программы целевой поддержки семей, снижение ставок по семейной ипотеке уже в этом году может дойти до 2-3%. Такое мнение высказали ТАСС опрошенные во вторник эксперты.

"С другой стороны, в нашей стране есть опыт реализации программ помощи ипотечным заемщикам, попавшим в сложную жизненную ситуацию, что способно купировать кризисные явления в самом начале. Также в России нет практики кредитов с нулевым первым взносом и льготным периодом погашения кредита, которая и привела к ипотечному кризису в США в 2008 году", — считает Цыганов.

Будет ли ипотечный пузырь?

Президент России Владимир Путин поручил правительству РФ совместно с Банком России представить предложения по реализации льготных ипотечных программ в 2021-2024 годах, рассмотрев, в том числе, возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей.

В новость были внесены изменения (14:46 мск) — добавлены подробности.