- Права и обязанности созаемщика и поручителя

- Поручительство по ипотеке: требования банков

- Кто может быть поручителем и для чего привлекать

- Поручительство при ипотеке

- Ответственность поручителя

- Ответственность при поручительстве в случае невыплаты

- Общие сведения

- Разница созаемщика и поручителя, их права и обязанности

- Что входит в права и обязанности созаемщика

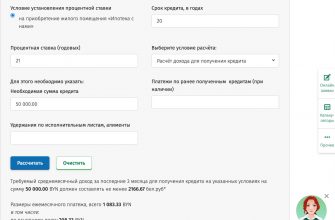

Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. Доход созаемщика суммируется с доходом заемщика и напрямую влияет на максимальную величину займа. Доход поручителя не учитывается при определении величины займа и лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком. То есть доход поручителя никак не влияет на конечный размер кредита.

Поручитель — это гарант, который обязуется помогать в соблюдении финансовых обязательств перед банком кредитуемому. Поручитель не обязуется выплачивать чужой кредит, но выступает гарантом в случае, если у кредитора возникнут сложности.

Кто такие поручители и созаемщики? По сути, это лица, которые берут на себя ответственность за выплаты по кредиту вместе с основным заемщиком.

Права и обязанности созаемщика и поручителя

Поручитель выступает только как гарант оплаты и не становится собственником объекта. Поручитель обязуется погашать долг лишь в том случае, если основной заемщик не может этого сделать.

Прежде чем выступить в роли созаемщика или заключать договор поручительства, следует внимательно ознакомиться с условиями, просчитать возможные риски и проанализировать свое финансовое положение на несколько лет вперед.

Созаемщик вправе претендовать на часть имущества, приобретенного за счет кредитных средств, так как в рамках кредитного договора созаемщик выступает одной из его сторон. Он обязан возвращать заем наравне с заемщиком с начала действия договора.

Созаемщиками также могут выступать родители, совершеннолетние дети и другие родственники или близкие люди (не обязательно являющиеся родственниками основному заемщику). Главное, чтобы потенциальный созаемщик соответствовал всем требованиям, которые установлены банком, и не возражал против роли созаемщика.

Кто может выступать поручителем?

Главная проблем поручителя заключается в том, что он может пострадать из-за заемщика. Выглядит это примерно так: первый в полной мере не может погасить свои долги по ипотеке, это портит его кредитную историю, автоматически цепляя кредитную историю поручителя. А вот если и он не может в полной мере рассчитаться по долгам, то отвечать своим имуществом буду оба.

Особых требований к поручителям банки не выставляют, однако некоторые особенности все-таки следует учесть. В его роли может выступать не только физическое, но и юридическое лицо – например, компания, в которой Вы работаете. Поручитель обязан подтвердить свою способность выплачивать ежемесячную сумму погашения с учетом начисленных процентов – он проходит ту же процедуру подтверждения своего дохода, что и кредитор.

В договоре обязательно должны быть указаны условия, на которых будут строиться взаимоотношения:

Есть одно правило: наличие поручителя положительно влияет на снижение процентной ставки, а значит, выгодно заемщику. Да и банку это выгодно: он сможет продлить выплаты деньгами, если заемщик не сможет платить, за счет его поручителя, а не сращу выставлять недвижимость в продажу и терять какую-то его часть.

Часто, обращаясь в банк по вопросам ипотечного кредитования, потенциальный заемщик слышит такое понятие как «поручитель».

Если при оформлении кредита заемщик привлек нескольких поручителей, то ответственность между ними не делится, кредитор обращается к каждому из поручителей с полным требованием, а кто именно погасит долг заемщика, банку неважно. Каждый поручитель по запросу банка обязан предоставлять информацию о своем финансовом состоянии, информировать кредитора о смене места жительства, документах и так далее.

Поручительство по ипотеке: требования банков

Поручитель не имеет прав на приобретаемую заемщиком недвижимость и не погашает кредит вместе с ним, но он дает письменную гарантию банку, что обязуется исполнять кредитные обязательства заемщика, если тот не сможет сделать этого самостоятельно. Доходы поручителя должны быть выше ежемесячного платежа по ипотеке, но они не влияют на максимальный размер суммы займа.

Отдельно стоит отметить тот факт, что как только заемщик из-за невыплаты ипотеки попадает в черный список, кредитная история поручителя также начинает считаться плохой. Если поручитель не имеет возможности выплачивать кредит вместо заемщика, то он несет имущественную ответственность перед банком.

Суть поручительства по ипотеке заключается в том, что одно лицо — поручитель — обязуется выплатить ипотечный кредит вместо лица, за которое оно ручается, если то лицо не сможет выполнить свои обязательства.

Главное отличие созаемщика от поручителя в ипотеке в степени ответственности. Поручитель является своеобразным гарантом выполнения обязательств перед кредитно-финансовой организацией (ГК РФ, ст. 361 (скачать)). При этом человек не несет прямой ответственности перед банком, поэтому при возникновении проблем банк сначала обратится к созаемщику, если лицо участвовало в сделке.

Также разница между поручителем и созаемщиком по ипотеке заключается в возможности воспользоваться кредитными каникулами или реструктуризацией при возникновении проблем. При подписании стоит учитывать, что потом не будет возможности отказаться от поручительства.

Кто может быть поручителем и для чего привлекать

Созаемщик и поручитель – разница заключается во времени выполнения обязанностей. Созаемщик сразу обязан вносить ежемесячные платежи, поручитель только при наступлении определенных проблем.

Одним из популярных вопросов при кредитовании является отличие созаемщика от поручителя в ипотеке. Данную тему требуется изучить всем участникам сделки, что позволит избежать недопонимания или трудностей в дальнейшем. В статье мы постараемся рассмотреть ключевые моменты, благодаря которым можно понять основные различия и аспекты.

Поручителем может быть физическое лицо, к которому кредитно-финансовая организация также предъявляет определенные требования. В каждом банке перечень условий может быть различным, что необходимо учитывать. Составляется определенный договор, в котором прописаны ключевые условия.

Кредитование в том или ином виде входит в быт граждан, и общий процесс процедуры получения кредитных средств известен многим людям. Однако вопрос некоторых терминов остается открытым, ведь часто для тех, кто берет кредит, слова заемщик, созаемщик и поручитель могут показаться равнозначными.

Поручителем может быть как физическое лицо, так и юридическое (например, фирма, в которой работает заемщик). При этом надежность и платежеспособность поручителя подтверждается соответствующими документами. В случае, когда поручителем выступает физическое лицо, для каждой конкретной программы кредитования могут понадобиться различные документы. Стандартно в перечень документов входят паспорт и трудовая книга, справка о доходах, о наличии банковских счетов (в любом банке), а также справка из БТИ.

Поручительство при ипотеке

Количество созаемщиков может быть различным, в каждом банке этот вопрос решается индивидуально, наиболее распространены случаи привлечения от 1 до 5 созаемщиков. При оформлении ипотеки созаемщик обычно подает тот же пакет документов, что и заемщик, хотя в отдельных случаях банк может потребовать предоставления дополнительных документов о недвижимости, банковских счетах или других имущественных правах созаемщика.

Если термин «заемщик» не таит в себе подводных камней, ведь каждый знает, что заемщик — это непосредственно тот человек, который берет деньги в долг и должен их отдавать, то вот с терминами «созаемщик» и «поручитель» возникают трудности, так как большинство людей считают, что созаемщик и поручитель в равной степени ответственны за внесение денег при погашении кредита. Выясним, так ли это на самом деле?

Стоит отметить, что в последнее время наметилась тенденция со стороны банковских учреждений уменьшать количество привлекаемых поручителей в пользу увеличения количества кредитов, выдаваемых под залог покупаемого имущества. В этом случае если заемщик откажется от уплаты своих обязательств, имущество переходит во владение банка, что значительно упрощает всю схему возврата долгов банку.

Отвечая на вопрос, кто может быть поручителем по ипотеке, сразу обозначу, что только гражданин РФ, у которого есть стабильный подтвержденный доход и для его подтверждения нужна официальная справка. Если же человек не выплачивает средства, у него в истории часто наблюдаются опоздания выплат, то служба безопасности финансовой организации будет «налегать» на вас. В самой плохой ситуации, если кредит не будет погашен, тогда ответственность перекладывается на ваши плечи и кошелек.

Выступая поручителем, можно помочь другу или родственнику получить займ, но в случае невозможности выплаты, рискуете потерять свое имущество, средства и испортить кредитную историю. При этом рекомендую внимательно читать условия договора и тщательно все обдумать перед тем, как его подписывать. Опыт поручительства доступен во многих странах мира и является полноценной частью финансовой культуры.

Ответственность поручителя

На рынке популярна «услуга», которая разумеется проводится «серым методом». Человек нуждается в деньгах, он ищет не только варианты, где взять кредит, но и предлагает выступить поручителем абсолютно незнакомому лицу, но которое соответствует всем банковским требованиям. За это такой человек получает комиссионные, но риск весьма велик, что займ не будет выплачен в полной мере. Для сравнения: оформить карту «Мир» можно без поручителя и даже удаленно.

Как правило, для открытия кредитной карты поручитель не нужен, но бывают и исключения. Актуальный рейтинг кредитных карт Украины с указанием процентной ставки, льготного периода уже опубликован на https://www.gq-blog.com/.

Оглавление:

Когда заемщик не погашает задолженность, банк вправе требовать от поручителя погашение всей суммы кредита вместе с процентами, пеней и неустойками, а также возмещение судебных издержек. Кроме того, ответственность при поручительстве распространяется как на доходы, так и на имущество, включая недвижимое. В некоторых случаях оно может быть реализовано в счет задолженности. Реализации не подвергаются только автомобиль в лизинг, а также квартира под ипотеку.

Содержание

Кроме обязательств, лицо, поручившееся за заемщика, имеет ряд прав, защищающих его интересы. Взяв на себя погашение задолженности, и уплатив ее в полной мере, он может требовать от должника возмещения всех понесенных убытков. Такие претензии рассматриваются законом как долги одного физического лица другому.

Ответственность при поручительстве в случае невыплаты

Поручительство по кредиту – это гарант для банка или кредитной организации, обеспечивающий погашение задолженности в случае несостоятельности заемщика. Поручитель берет на себя обязательства, установленные договором, и несет такую же ответственность, как тот, за кого он ручается. Это всегда имеет определенные риски, поэтому важно ознакомиться с последствиями такого решения, а также правовыми нормами, регулирующими эту процедуру.

Обязательными требованиями для поручительства считаются:

Поручительство по кредиту предполагает два вида ответственности: солидарную и субсидиарную . Они обе означают переход долговых обязательств на поручителя, но есть отличия.

Поручитель несет перед кредитной организацией такую же ответственность, что и заемщик. Это означает, что если получатель кредита перестанет за него платить, то ручающийся за него человек должен взять на себя погашение долга, включая проценты, пени и штрафы.

Для начала необходимо разобраться в понятиях, кто является созаемщиком и поручителем.

Основные положения закона об ипотечном кредитовании, а именно статья 325 ГК РФ говорит о том, что ближайшие родственники (супруг или супруга) являются созаемщиками, если иное не прописано в брачном контракте. Также необходимо отметить, что без получения согласия одного из лиц, взять жилищный кредит не представляется возможным.

Общие сведения

Банку нужны гарантии возврата кредитных средств, поэтому для таких целей требуется созаемщик или поручитель по ипотеке.

Поручитель предоставляет банку минимальный пакет документов. Доходы этого лица в некоторых ситуация берутся во внимание, но в большинстве случаев не учитываются. Если заемщик отказывается или не может платить кредит, то все финансовые обязательства ложатся на плечи поручителя. У гаранта есть исключительное право подачи иска в суд на основного должника.

ВНИМАНИЕ . Таким образом, созаемщик должен предоставить банку пакет документов, аналогичный тому, который предоставляет заемщик. При рассмотрении заявки на кредит, кредитор суммирует доходы обеих сторон.

Ипотечным договором подразумевается, что у заемщика, состоящего в браке, автоматически появляется созаемщик в лице супруга (супруги). Отказ супругов от равной ответственности по погашению ипотеки либо одинаковых прав на кредитное жилье отражается в брачном договоре, а его копия предоставляется кредитору.

Лицо, ставшее поручителем по ипотеке, является гарантом кредитных выплат. Он, как поручитель, погашает долг, если заемщик самостоятельно не может выполнить взятые по кредиту обязательства.

Разница созаемщика и поручителя, их права и обязанности

+’Требования и условия, предъявляемые, как к поручителям, так и к созаемщикам, во всех банках практически одинаковы:

Содержание статьи:

Отличия поручителя по ипотеке от созаемщика в следующем:

Обязательно ознакомьтесь с договором и сопутствующими документами, если согласились стать поручителем. Вы имеете полное право вносить в договор на стадии согласования ваши коррективы, отказаться от поручительства, если некие условия в договоре для вас неприемлемы. После подписания договора вы не сможете изменить ни одного пункта и будете ответственны за платежи заемщика.

Если заемщик прекратил выплаты, поручитель вправе затребовать кредитные каникулы или реструктуризацию.

Созаемщик может подключиться к договору добровольно, принудительной считается ситуация, когда семейная пара берет ипотеку: здесь второй супруг считается созаемщиком по умолчанию.

Что входит в права и обязанности созаемщика

Однако если поручитель полностью выплатил долг банку, он может требовать компенсации с заемщика. Для этого банк выдает все документы, которые могут потребоваться поручителю. Учтите, взыскание компенсации с заемщика возможно только при солидарной ответственности.

Созаемщиков может быть несколько (до 5 человек) родственники, родители, дети, достигшие совершеннолетия, не члены семьи, которые соответствуют параметрам банка. Здесь важно отметить, что при привлечении созаемщика необходимо учесть статус его собственных кредитов. Он обязательно будет учитываться банком.

Не путайте доверенность и поручительство! Доверенное лицо имеет право только вносить платежи по договору займа, запросить выписку по графику платежей и уточнять информацию. Все это оговаривается отдельным договором. Банк не имеет права требовать от доверенного лица погасить задолженность.

Созаемщик обязательно должен быть застрахован.