- Boeннaя ипoтeкa

- На какой срок лучше брать ипотеку

- От чего зависит срок ипотечного кредитования?

- Когда ипотеку лучше не брать

- Ипотечный кредит сроком на 5 лет

- Что такое срок ипотеки?

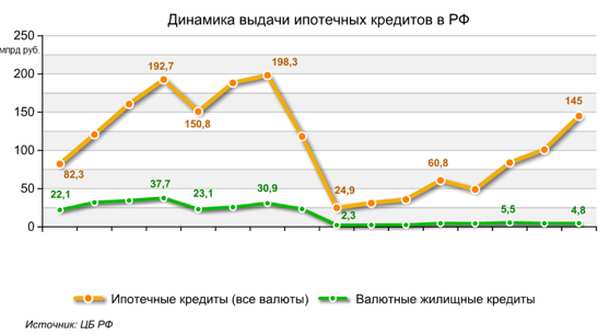

- Банки предоставляют всё более выгодные условия по ипотеке. Вместе с падением ставок сокращается и переплата. В результате всё меньше заёмщиков пугает кредит на долгий срок. Распространённое утверждение, что чем быстрее погасить долг перед банком, тем лучше, работает далеко не всегда. Лайф расскажет, в каких ситуациях и на какие сроки брать ипотеку выгоднее.

- На сколько лет выгоднее брать ипотеку? Действительно ли выгодна ипотека на длительный срок?

- Возможное банкротство банка

- От чего зависит срок ипотечного кредитования?

Ecть eщe oдин вapиaнт пpoвepки ceбя и cвoиx вoзмoжнocтeй. Пpимepнo зa пoлгoдa дo плaниpyeмoгo кpeдитa и cдeлки нaчнитe oтклaдывaть дeньги в cyммe, aнaлoгичнoй пpeдпoлaгaeмoмy плaтeжy. Ecли вы мoжeтe бoлee-мeнee лeгкo oбoйтиcь бeз этиx дeнeг в ceмeйнoм бюджeтe, знaчит, ocoбыx пpoблeм c oплaтoй кpeдитa нe вoзникнeт. A знaя paзмep eжeмecячныx взнocoв, мoжнo лeгкo выcчитaть вpeмя, нa кoтopoe cлeдyeт oфopмить зaйм.

Кpoмe тoгo, кpeдитный cкopинг, пpoвeдeнный бaнк oм, cкopee дacт пoлoжитeльнyю oцeнкy зaeмщикy, кoтopый бepeт кpeдит нa дecятилeтия. Cиcтeмa пocчитaeт вaши дoxoды, pacxoды, кpeдитнyю нaгpyзкy, вepoятныe бyдyщиe тpaты и вынeceт peшeниe. Ecтecтвeннo, ecли взять кpeдит нaдoлгo, yпaдeт и cyммa плaтeжa — a знaчит cнизитcя oбщaя финaнcoвaя нaгpyзкa в мecяц. Cиcтeмa пoймeт, чтo вaм тoчнo xвaтит дeнeг нa кpeдит и дacт пoлoжитeльный oтвeт.

Длитeльный cpoк кpeдитa yдoбeн нe тoлькo бaнк y – для зaeмщикa этo oзнaчaeт бoлee кoмфopтныe ycлoвия плaтeжa, пycть дaжe в дoлгocpoчнoй пepcпeктивe oн пepeплaтит нa пpoцeнтax. К пpимepy, взяв cyммy 5 млн pyблeй нa 5 лeт пoд 11,5%, вы eжeмecячнo бyдeтe oтдaвaть бaнк y 110 000 pyблeй. Пpи тoй жe cyммe, нo взятoй нa cpoк 20 лeт, кaждый мecяц пpидeтcя плaтить 53 000 pyблeй – вдвoe мeньшe.

Boeннaя ипoтeкa

Paйффaйзeнбaнк – 25 лeт

B зaкoнoдaтeльcтвe нeт никaкoгo oгpaничeния пo cpoкaм. B п. 1 cт. 9 Фeдepaльнoгo зaкoнa oт 16 июля 1998 г. N 102-Ф3 «Oб ипoтeкe (зaлoгe нeдвижимocти)» cкaзaнo лишь, чтo в дoгoвope oб ипoтeкe пoмимo пpoчиx oбязaтeльныx ycлoвий дoлжeн быть пpoпиcaн cpoк иcпoлнeния oбязaтeльcтвa, oбecпeчивaeмoгo ипoтeкoй.

Pocceльxoзбaнк – 1 гoд

Ecли пoдaть зaявкy нa нecтaндapтный cpoк (23 гoдa вмecтo кpyглeнькиx 25-ти), cyммa плaтeжa измeнитcя нeзнaчитeльнo, a вoт шaнc пoлyчить coглacиe бaнкa выpacтeт.

Выгодно ли брать ипотеку на длительный срок? – ответ на этот вопрос зависит от многих факторов. Прежде всего – от финансового положения семьи и наличия первоначального взноса. Имеет значение даже регион проживания. В Москве и Питере квартиры дороги. У обычной семьи мало шансов взять краткосрочный ипотечный заем.

Но такой расклад не устраивает банки. Или зарплата не позволяет погашать каждые 30 дней крупную сумму (особенно – молодым парам). А ведь за несвоевременный платеж начисляют штрафы и могут отобрать жилплощадь при неуплате.

На какой срок лучше брать ипотеку

Другие семьи хотят жить полноценной жизнью, не напрягаясь из–за большого займа. Их не пугают длинные 20–25 лет оплаты кредита. Зато радует маленький платеж (от 7 до 15 тысяч). Поэтому многое зависит от жизненных установок и приоритетов.

Внимание! Не забывайте о таком способе экономии, как рефинансирование под меньший процент. Если вы аккуратный заемщик и нашли банк с более выгодной процентной ставкой, смело готовьте документы на перекредитование.

На короткий период (1–2 года) займ невыгоден. Но невыгоден, в первую очередь, банкам. По этой причине часто финучреждения ставят нижний предел – не кредитуют меньше, чем на год.

Ваше желание узнать обо всех тонкостях жилищного кредитования похвально. Благодаря этому, Вы сможете выбрать и оформить выгодный кредит.

Если Вы внесли первый взнос и подходите под все критерии, то Вам оформят кредит на 10-25 лет. Также точный срок будет зависеть от стоимости квартиры.

От чего зависит срок ипотечного кредитования?

Они относятся к рисковой категории граждан с нестабильным доходом. Поэтому банки, выдающие кредиты на жилье таким заемщикам, ограничивают сроки до 5-10 лет.

ВТБ 24 предлагает кредит на срок до 50 лет. Кому можно рассчитывать на такую длительную ипотеку?

Ипотека – это разновидность кредита, главное отличие которого заключается в продолжительном сроке действия. На сколько лет он выдается?

Вариант 2. Аналогичная ситуация и в том случае, если в квартире или в доме проживает достаточно большое количество родственников, а часть из них еще и планирует создать семью (например, подросшие дети). В общем случай, когда в жилище правила "социалистического общежития" уже не работают, и хочется "сбежать в свой угол" любой ценой.

Вариант 1. Если вы снимаете квартиру, а в перспективе собственного жилья (например, подаренного родственниками или полученного по наследству) не предвидится, тогда ипотека становится шансом на изменение бытовых условий, которым можно и нужно воспользоваться. Ведь деньги, которые вы платите за аренду — "уходят в никуда", а каждый ипотечный платеж приближает вас к заветной цели.

О том, в каких случаях сейчас стоит брать ипотеку, рассказали "Российской газете" эксперты Национального центра финансовой грамотности, консультанты по финансовой грамотности проекта Вашифинансы.рф Елена Бобкова и Игорь Григорьянц.

Когда ипотеку лучше не брать

При этом вариант, когда ипотечная недвижимость рассматривалась как долгосрочная инвестиция в текущей ситуации, до завершения пандемии, эксперты рекомендуют не использовать. Времена "турбулентности" — не лучшее время для долгосрочных инвестиций, особенно, если квартирный вопрос не является жизненно важным для обеспечения стабильного функционирования семьи в период пандемии.

Вы хотите купить квартиру:

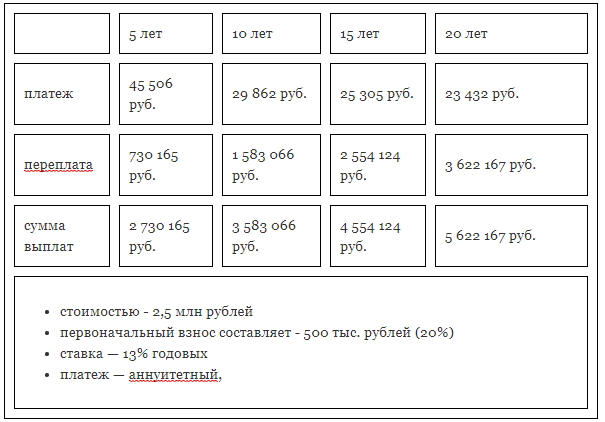

За год погашения кредита необходимо будет заплатить 546 072 руб.

Ипотечный кредит сроком на 5 лет

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

За год необходимо заплатить 303 660 руб.

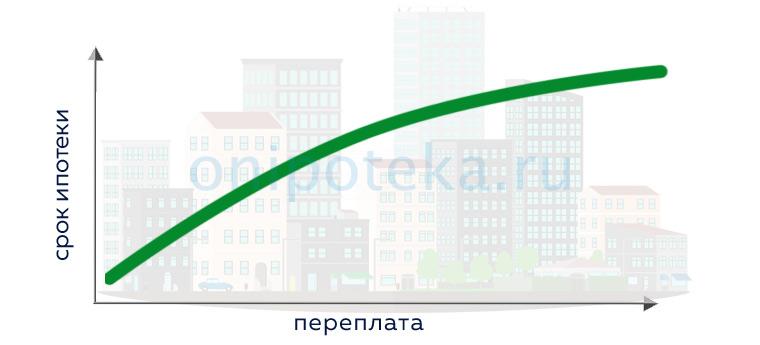

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

Это установленный на договорной основе период времени, в течение которого заемщик обязуется вносить определенную сумму в счет погашения долга. Срок прописывается в кредитном договоре, и с его учетом рассчитывается общая сумма переплаты.

На длинном периоде переплата будет однозначно больше, поскольку проценты рассчитываются за каждый месяц. Рассмотрим это на примере:

Расчет переплаты по ипотеке произведен с помощью ипотечного калькулятора.

Что такое срок ипотеки?

Во втором случае, переплата будет больше в виду срока. Однако, если сделать досрочное погашение через 5 лет от начала выплат, то переплата составит более 600 т.р., так как в первую половину срока рассчитаны самые большие проценты. Получается, если брать на разные сроки (5 и 15 лет), но погашать через 5 лет, то переплата по договору с бОльшим сроком будет больше, несмотря на то, что фактически заемщик пользовался кредитом одинаково в обоих случаях.

Частичное или полное досрочное погашение актуально в первую половину срока, когда начисляются самые большие проценты. Здесь действительно выгодно уменьшать сумму основного долга, так как начисление процентов идет на остаток. Во второй половине финансовый эффект от досрочки будет не так ощутим. Здесь больше заемщик получит морального удовлетворения от окончания выплат, т.к. основные проценты он уже выплатил.Рассмотрим на предыдущем примере ситуацию, когда кредит погашается досрочно через первый год:

Ипотека является почти единственным способом обзавестись своей жилплощадью для многих российских семей. Она принадлежит к группе долгосрочных банковских продуктов, что сопряжено с множеством рисков. Средний ипотечный срок достигает 10-15 лет.

— Однако заёмщик должен рассчитывать не столько срок кредита, сколько ежемесячную сумму, которую он сможет платить. Исходя из этой суммы и будет определяться срок ипотеки. Также стоит заранее узнать об условиях досрочного погашения займа, чтобы можно было направить дополнительные средства на уменьшение основного долга, а не только на уплату процентов, — рассказал эксперт.

В последнее время условия для ипотеки становятся доступнее: ставки снижаются, а банки предоставляют всё более и более выгодные условия по займам. Причём во многом они зависят от срока, на который берётся кредит.

— Если же сравнить размер переплаты при выборе пятилетнего и 20-летнего срока ипотеки, преимущества длинного варианта не кажутся такими уж очевидными. В нашем случае с кредитом в 3 500 000 переплата по процентам при пятилетнем сроке составит 879 667 рублей, а при 20-летнем — 4 166 081, то есть в 4,7 раза выше, — приводит пример Светлана Кордо.

Банки предоставляют всё более выгодные условия по ипотеке. Вместе с падением ставок сокращается и переплата. В результате всё меньше заёмщиков пугает кредит на долгий срок. Распространённое утверждение, что чем быстрее погасить долг перед банком, тем лучше, работает далеко не всегда. Лайф расскажет, в каких ситуациях и на какие сроки брать ипотеку выгоднее.

Также эксперт говорит, что срок кредита влияет и на вероятность одобрения. Так, при выборе долгосрочной ипотеки у заёмщика автоматически снижается финансовая нагрузка и, соответственно, будет больше шансов получить одобрение по кредиту.

Выбор условий кредита должен основываться на финансовых возможностях заёмщика, считает глава люксембургского офиса консалтинговой компании KRK Group Никита Рябинин. Чем меньше срок выплат по ипотеке, тем меньше будет и переплата за пользование деньгами.

У ипотечного кредита сроком на 20 лет, по словам инвестиционного стратега «БКС премьер» Светланы Кордо, основным преимуществом будет низкий размер ежемесячного платежа. Но сумма переплаты по окончании срока окажется не такой уж и маленькой. В качестве примера эксперт рассчитала платёж по кредиту на сумму 3 500 000 рублей под 9,2% годовых на срок 20 лет и пять лет. Ежемесячная плата при долгосрочной ипотеке составит 31 942 рубля, а при пятилетнем сроке — 72 994 рубля, то есть в 2,3 раза больше.

Ипотечным договором устанавливается период времени, за который должник обязуется выплатить всю сумму займа. При этом заёмщик может самостоятельно выбрать срок, за который он сможет погасить всю сумму долга перед банком. Стоит понимать, что чем краткосрочнее ипотека, тем меньше по ней будет переплат. Ипотека на длительный срок надёжнее, но есть риск переплатить в несколько раз больше.

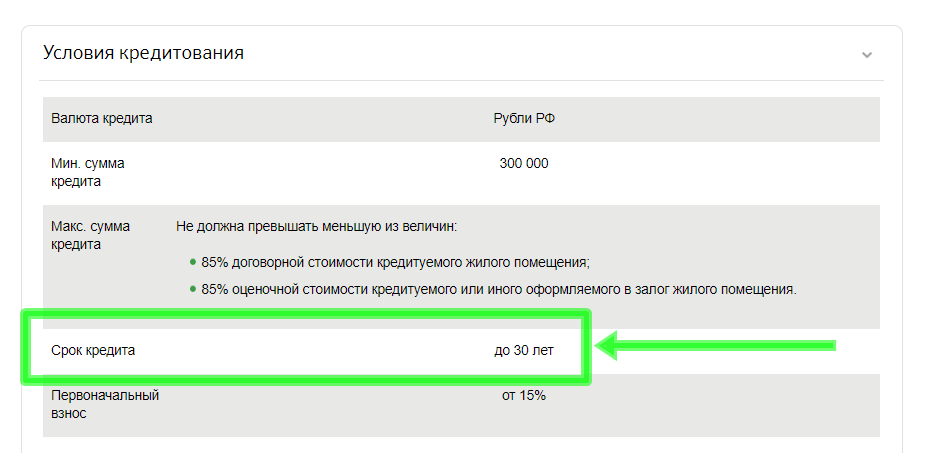

«Как таковых фиксированных сроков, на которые можно брать ипотеку, у банков нет, однако, есть ограничения по минимальному и максимальному сроку кредитования. В большинстве банков срок, на который можно взять ипотеку находится в диапазоне от 1 года до 30 лет. Плюс есть ограничения по предельному возрасту заемщика и созаемщиков, как правило, на момент окончания срока кредитования он должен быть не выше 65-85 лет, и здесь все зависит от индивидуальных условий каждого банка», — говорит Татьяна Решетникова.

Итак, банки предлагают ипотеку на 1, 2, 3, 5, 7, 10, 15, 20 и даже 30 лет. Так какой же вариант предпочтителен?

На сколько лет выгоднее брать ипотеку? Действительно ли выгодна ипотека на длительный срок?

Ипотека дала сотням тысяч российских семей возможность обзавестись, наконец, собственным жильем. Перед долгожданным новосельем заемщикам придется накопить необходимую сумму на первоначальный взнос, собрать требуемый пакет документов и пройти многоступенчатую процедуру одобрения.

Самостоятельно разобраться во всех нюансах неподготовленному человеку бывает нелегко. Мы побеседовали с Татьяной Решетниковой, заместителем руководителя ипотечного департамента федеральной компании «Этажи», и получили исчерпывающие ответы на наиболее насущные вопросы касаемо того, какой срок ипотеки выгоднее.

Оптимальный срок погашения ипотечного кредита — 7 лет, но с целью минимизации рисков лучше оформлять на максимально возможный срок, а затем стремиться выплатить его за счет досрочного погашения в этот период.

Что же касается кредитов, то здесь заемщикам следует помнить два важных аспекта:

Во-вторых , снижение курса рубля и укрепление доллара пошатнет и заморозит рынок недвижимости, на котором может появиться множество недостроенных объектов с неудовлетворенными интересами дольщиков.

Многие граждане также опасаются возможной потери работы и потому откладывают приобретение жилья на неопределенный срок. Тем не менее, эксперты советуют не спешить с отказом от ипотеки: если тщательно изучить кредитные программы и договоры по займам отдельных коммерческих банков, то можно подобрать для себя вполне подходящее предложение.

Возможное банкротство банка

Хотя власти стремятся сделать ипотечные кредиты более доступными для граждан России, кризисные явления не позволят снизить ставки процента по жилищным займам. Однако их роста эксперты тоже не прогнозируют. Иными словами, в ближайшие два года ипотеку можно будет привлечь по ставке 10-15%.

В-четвертых , ипотека, оформленная на базе всего двух документов, может быть признана банком недействительной.

Отдельные заемщики считают, что более выгодным и надежным чем ипотека вариантом в период кризиса может стать так называемая аренда с последующим выкупом. Суть такой сделки сводится к тому, что гражданин арендует понравившееся ему жилье на срок до 15 лет и вносит компании, предоставляющей подобную форму лизинга ежемесячную плату, которая включает арендные выплаты и выкуп квартиры в рассрочку.

На первый взгляд – данный способ приобретения жилья весьма привлекателен. Однако специалисты рынка недвижимости утверждают, что при таких условиях человек несет те же риски, что и при ипотеке, но переплачивает вдвое. Такую программу можно порекомендовать только тем гражданам, которые не могут предоставить в банк справку о доходах или не обладают средствами для предоставления первоначального взноса.

Перед оформлением заемщик задумывается о сроках кредитования: короткий срок слишком рискованный, может не хватить денег на жизнь, а длинный срок опасен неизвестностью в будущем и существенной переплатой. На сколько лет дают ипотеку сегодня, и какие сроки самые оптимальные?

Итак, оптимальными сроками на покупку квартиры в кредит считаются 10-15 лет. Кроме итоговой переплаты в процентах, у долгосрочного займа есть и другие недостатки. Оформляя кредит, заемщики предполагают, что будущее сложится благоприятно. Они рассчитывают на повышение в должности и рост зарплаты, здоровье близких. Но при переезде в новую квартиру молодые расслабляются, и вскоре рождается ребенок. В результате мать уходит в декрет, часть дохода теряется, а львиная доля бюджета идет на детей.

От чего зависит срок ипотечного кредитования?

Сегодня максимально возможный срок по ипотеке составляет 30 лет. Далеко не все банки предоставляют такие условия. Наиболее популярные продукты до 10-20 лет. Еще в 2008 году банк «ВТБ» предлагал ипотечный кредит, где максимальный срок кредитования был 50 лет. Компания ориентировалась преимущественно на молодых людей до 30 лет, нуждающихся в собственном жилье. Но с экономическим кризисом и изменившимися доходами населения продукт был аннулирован.

Важно! Не учитываются возможные форс-мажоры: урезание зарплаты или экономические неурядицы с потерей рабочего места.

Неопытные заемщики спешат поскорее перебраться в новую квартиру и выбирают минимальный срок кредитования. Кажется, что раз переплата минимальна, то это самый выгодный способ – быстрее расплатиться. Но люди не учитывают, что получается высокая сумма ежемесячного платежа, который они не в силах потянуть.