- Перечень документов

- Что важно знать заемщикам

- Быстрые ссылки

- Выдача второй ипотеки при непогашенной первой

- Материнский капитал и вторая ипотека

- Можно ли взять на одну семью несколько ипотек под 6,5%

- В каких случаях может понадобиться вторая ипотека

- Индивидуальный случай

- Что может помешать вам получить деньги после одобрения кредита

На первой стадии ипотечной сделки важно предоставление:

Для клиента с высокой зарплатой особых сложностей с получением одобрения не будет. Но проблема в том, что большинство заемщиков уже использовало максимум от текущих доходов и новые обязательства выплатить будет сложно.

И все же, для клиентов со средним доходом также возможно взять две ипотеки одновременно, если:

Перечень документов

Рассчитывая получить второй займ в одном банке, что и первую ипотеку, следует помнить, что кредитора в первую очередь интересует финансовое положение человека, а наличие длительного сотрудничества без просрочек играет второстепенную роль. Кандидатура постоянного клиента будет проверяться не менее тщательно, ведь его финансовое положение могло ухудшиться с момента оформления первого кредита.

Выдавая средства, банк ожидает, что ипотека будет погашена в течение конкретного периода, установленного по графику платежей с выплатой всех начисленных процентов. Банк – коммерческая организация, заинтересованная в получении процентной прибыли – в срок и в полном объеме. Когда заемщик обращается за вторым кредитом, шансы на одобрение заявки не так высоки, как были при получении первого ипотечного жилья. Дело даже не в доверии банка, а в сомнениях, что клиент сможет вовремя гасить две ипотеки сразу вместе.

Тот факт, что жилье оформляется в залоговое обеспечение, мало помогает в принятии положительного решения по заявке. Возмещение долга через принудительную продажу кредитной квартиры длится долго, и нет гарантий, что вырученных средств хватит, чтобы покрыть остаток долга вместе с процентами.

Чтобы избежать отказа, для начала стоит тщательно проанализировать собственные финансовые возможности и риски, возникающие при потере или снижении заработка.

Оформлять заявку на получение двух жилищных займов сразу или на второй заем по этой программе лучше в одном учреждении. Исключением станет ситуация, если плательщик просто не доволен обслуживанием в учреждении. Хотя иногда все проблемы уходят после смены отделения или менеджера организации.

В ситуации, когда семья взяла квартиру в центре, а после решили прикупить домик за городом в районе со слабо развитой инфраструктурой, шансов почти нет. И определяющим моментом станет ликвидность залога. Вряд ли кто-то захочет связываться с землей и домом в неблагополучном районе.

Но на практике придется доказать сотрудникам, что вы можете обслуживать еще один заем. Не так часто подобные случаи получают одобрение, так как не каждое учреждение готово провести сделку.

Что важно знать заемщикам

Если банк поймет для себя, что большой первый взнос, высокая стоимость жилья, его ликвидность покроют все затраты на суды и прочие риски невозврата, то ответит согласием. Могут даже закрыть глаза на кредитную историю или/и доход семьи.

Но вопрос об оформлении двух кредитов по ипотечной программе остается актуальным. Возникает он по причине появления детей в семье, когда требуется квартира более высокого уровня или для сдачи в аренду в будущем. Или может вам сделали выгодное предложение для инвестирования денег в недвижимость, которая может в будущем принести доход, и вам срочно нужно найти сумму для её приобретения.

Есть ряд определяющих факторов, на которые будет обращать внимание менеджер при рассмотрении заявки на новый кредит:

Вся процедура получения ипотеки описана в ФЗ №102 от 16.07.1998г. Что касается выполнения норм кредитного договора, то тут юристы ссылаются на ГК РФ. В положениях нет запрета на подписание нескольких кредитных договоров по 1-му продукту, так что решение всегда остается за банком.

По статистике банков, второй и последующие кредиты на жилье берут мужчины. На их долю приходится около 60% от всех заемщиков с несколькими ипотеками.

Интересен и такой вопрос – каким клиентам банки одобряют «параллельные» кредиты? На что кредиторы обращают внимание?

Быстрые ссылки

Вторую ипотеку лучше брать в том же банке, что и первую. Логика такого выбора очевидна. И тем не менее конкретизируем:

Если же просрочка по ипотеке все же возникает, то причина ее традиционна – неожиданно резкое изменение финансового положения клиента банка. Причины – серьезная болезнь, увольнение, снижение зарплаты.

Эксперты банков приводят такие примеры:

Конечно, формально вам не смогут отказать в кредите на основании наличия непогашенной ипотеки. Но на практике вам придется потрудиться, чтобы убедить сотрудников банка в том, что вы сможете обслуживать оба ипотечных кредита.

К тому же наличие созаемщиков и поручителей может влиять на стоимость кредита: как правило, ставки в этом случае ниже.

Выдача второй ипотеки при непогашенной первой

Этот вид займа, как правило, выдается на длительный срок, в среднем—на 20-25 лет.

В общем, вы должны как можно более аргументированно объяснить объективную необходимость покупки вами еще одного имущественного объекта.

Выдача ипотечных кредитов регулируется Федеральным законом от 16.07.1998 N 102-ФЗ “Об ипотеке (залоге недвижимости)”, а исполнение обязательств по заключенному договору — Гражданским кодексом Российской Федерации. В этих документах нет запрета на оформление второй ипотеки при наличии первой. Поэтому решение этого вопроса остается на усмотрение кредитной организации, то есть банка.

Как показывает практика, большинство банков не выдают кредиты под залог не только ипотечной, но даже необремененной залогом недвижимости. В сложившейся ситуации единственный реальный вариант улучшить жилищные условия – продать первую квартиру, погасить долг и оформить ипотеку на вторую. Банки нередко просят за свое согласие на такую сделку 1% от невыплаченного остатка либо отказывают.

Эксперты советуют таким заемщикам в первую очередь обращаться в «свое» банковское отделение. Это ускоряет процедуру принятия решения. Если ваш банк предлагает невыгодные условия, изучите ипотечные программы конкурентов. Иногда есть смысл не только взять в другом банке второй кредит, но и перевести в него первый. Чтобы убедить финансовое учреждение в своей платежеспособности и надежности, подготовьте максимальное количество документов.

Документы для оформления второй ипотеки:

Материнский капитал и вторая ипотека

Как увеличить шансы на одобрение второй ипотеки:

Другие положительные факторы для одобрения заявки – стабильно высокий доход, возраст всех участников сделки моложе пенсионного, длительный непрерывный трудовой стаж у одного работодателя, постоянная прописка в одном городе.

Специалисты рекомендуют искать покупателя, который согласится погасить остаток по первому кредиту за определенную скидку. Скупка находящихся в залоге квартир – отдельный бизнес; операторы, специализирующиеся на таких сделках, выкупают ликвидную недвижимость со скидкой 10% от рыночной цены.

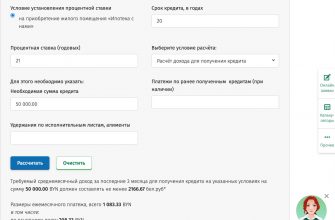

Если семья за прошедшие годы собрала сумму на еще один первичный ипотечный взнос – в данном случае ставка может быть 50% и выше, – а также, согласно данным БКИ, не имела просрочек по выплатам, то банк будет оценивать ее кредитоспособность. Это значит, что сумма платежей по первой и новой ипотеке не должна быть больше 50% от общего подтвержденного дохода. В него входит не только зарплата на основном месте работы, но также:

Здесь тоже программа не ограничивает заемщиков. То есть, например, каждый из супругов может оформить ипотеку по льготной ставке, главное чтобы семья имела на это средства. «Если совокупный доход семьи позволяет обслуживать несколько кредитов, то такое возможно», пояснили в «Дом.РФ». Такую же позицию озвучили в Райффайзенбанке: ограничений по числу льготных ипотек для членов одной семьи нет.

«Общее правило ипотеку по льготной ставке (не выше 6,5%) можно оформлять неоднократно. В Правилах возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 и 2021 годах, нет ограничений по количеству кредитов на человека. Если банк одобрит, то один человек и/или члены его семьи могут по этой программе оформить несколько ипотечных кредитов», добавили в «Открытие».

Несмотря на свою популярность льготная ипотека имеет ряд ограничений. Основное воспользоваться ей можно только при покупке жилья в новостройках. Также в рамках льготной программы нельзя рефинансировать старые кредиты.

Можно ли взять на одну семью несколько ипотек под 6,5%

При этом в части получения дополнительных выплат ограничения отсутствуют, добавили там. Например, заемщик может взять льготный кредит и в качестве первоначального взноса использовать материнский капитал. А после оформления кредита получить еще 450 тыс. на погашение ипотеки (такая льгота предусмотрена для многодетных семей).

В банке «Открытие» также подтвердили, что никаких ограничений нет. «Количество кредитов по льготной ставке 6,5% годовых не ограничено, все зависит от платежеспособности заемщика», пояснили в пресс-службе банка.

Если заемщик до этого уже был участником другой льготной программы, но выплатил заем, то он может воспользоваться льготной ипотекой. «Ипотеку с господдержкой под 6,5% годовых в можно оформить несколько раз, даже если до этого клиент уже пользовался льготами по ипотеке», рассказали в Райффайзенбанке.

Прямых запретов по количеству кредитов, оформленных в рамках льготной программы под 6,5% годовых, нет. То есть, заемщик может взять льготную ипотеку, закрыть ее и взять снова (если успеет уложиться в сроки). «Заемщик также может запросить у банков несколько кредитов в рамках льготной ипотеки под 6,5% в случае одобрения банком», отметили в «Дом.РФ».

С другой стороны, если заемщик вовремя вносит платежи, не допускает просрочек и аккуратно выполняет все условия договора, то банк посчитает такую сделку выгодной. Главное условие – постоянный доход. При этом он должен быть достаточно высоким – платежи по двум ипотечным кредитам не должны превышать половины от ежемесячных поступлений.

Ипотечный кредит предполагает выдачу крупной суммы на длительный срок, что сопряжено для заемщика с определенными рисками. Если оформляется вторая ипотека, эти риски удваиваются. Какие проблемы могут возникнуть в период действия двух кредитных договоров:

В каких случаях может понадобиться вторая ипотека

Кроме этого, в сегменте ипотечного кредитования самая низкая доля проблемной задолженности, а риски банка покрывает наличие залогового имущества. Это еще один довод в пользу заемщика, решившего оформить второй ипотечный кредит.

Меры, принимаемые государством для стимулирования ипотечного кредитования в виде льготных программ и понижения ставок – хорошая возможность для заемщиков не только приобрести свою квартиру, но и обеспечить жильем детей, родителей, а также сделать выгодные инвестиции. Несмотря на эти преимущества количество тех, кто решился на вторую ипотеку, не превышает 5% от общего числа ипотечных заемщиков. Это можно объяснить серьезными рисками, которые возникают при наличии двух действующих ипотечных кредитов.

С точки зрения законодательства количество ипотечных кредитов, выданных одному заемщику, никак не ограничивается. Решение полностью зависит от банка. Если кредитная организация посчитает, что клиент может справиться с двойной ипотечной нагрузкой, выдачу кредита одобрят. При этом анкету заемщика будут проверять более тщательно – те, кто берет второй кредит, не погасив первые обязательства, имеют высокие риски перейти в статус проблемных клиентов банка .

Законодательно это не запрещено. Ни Гражданский кодекс, ни 102-ФЗ (закон, регулирующий вопросы ипотечного кредитования) не накладывают ограничений на количество ипотечных кредитов, выдаваемых одному лицу. Данный вопрос передан в компетенцию банкам, каждый из которых принимает решение самостоятельно.

Добрый день, Ирина!

Практически всегда обязательным условием будет заключение договора страхования, что увеличит стоимость кредита. Банк официально не имеет права навязывать данную услугу, но получить вторую ипотеку без полиса будет нереально (в кредитовании откажут под благовидным предлогом).

Если необходима именно ипотека, подумайте о семейном вложении денег. То есть можно взять 2 одинаковых кредита даже в одном банке, но по разным паспортам. Так бывает, когда супруги оформляют займы и выплачивают их вместе.

Существует обход запрета. Можно взять 2 разных кредита в одном или разных банках. К примеру, в одном у вас оформлена ипотека, в другом возьмите потребительский кредит.

С другой стороны, если у человека имеется столько денег, зачем вообще ему брать ипотеку? Можно просто купить понравившуюся квартиру.

Индивидуальный случай

Руководствуясь правилом ликвидности (возврата оборотных средств) банки не выдают 2 одинаковых кредита в одни руки. Это значит, что человек не может оформить второй потребительский кредит, если первый еще не выплачен. Запрет распространяется на все виды кредитования:

Длинный ответ с сопоставлением всех «за» и «против» содержится в данной статье. Поговорим о том, можно ли взять вторую ипотеку, не погасив первую, в Сбербанке. Рассмотрим не только стандартные случаи, но и индивидуальные варианты для премиальных клиентов.

Как другой банк узнает, что у клиента уже открыт кредит? Очень просто. Каждый банк ежедневно посылает информацию о клиентах в специальный архив – бюро кредитных историй. В данном бюро хранится вся подноготная о каждом лице, хоть раз бравшем кредит или оформлявшем пластик. Именно из бюро кредитных историй банки запрашивают информацию при рассмотрении заявки на заем. Если история «плохая» или указано об уже взятом и непогашенном кредите, в повторном займе откажут.

Если вас интересует быстрый ответ, вот он. По действующему законодательству России невозможно оформить второй ипотечный заем, если первый такой же еще не погашен. Действие запрета не зависит от того, в каком банке уже взята ипотека и в каком банке человек хочет взять вторую.

После многоступенчатого скоринга специалист банка подсчитает ваши баллы и сообщит об одобрении или отклонении вашей заявки.

Таковы правила, которые устанавливает банковская система для соискателей займа.

Что может помешать вам получить деньги после одобрения кредита

Мы опять вернулись к тому, с чего начинали: выгодные предложения по ипотечным кредитам могут стать для вас недоступны по ряду причин, хотя деньги на второе жилье вам могут и выдать.

Давайте разберемся с тем, что из себя представляет бюро кредитных историй. Всего на сегодня насчитывается 25 БКИ, и нередко разные банки обращаются к разным БКИ. Реестр всех БКИ ведет Центральный каталог кредитных историй, сокращенно ЦККИ. Вы можете самостоятельно узнать свою кредитную историю, для чего вам нужно выполнить следующие шаги:

А теперь вернемся к нашему основному вопросу. Если ваш официальный доход позволяет вам обе ипотеки, то дальнейшая информация может быть для вас неинтересна. Но так бывает далеко не всегда, тем более в России, где «серые» зарплаты являются нормой. Можно ли иметь две ипотеки одновременно, если вы планируете брать два кредита параллельно и сумма вашего официального дохода недостаточна для оформления обоих кредитов? Вспомним порядок выдачи кредита на жилье, который практикуют все банки: