- Почему банки, несмотря на то, что долговые обязательства военнослужащих гасит государство все же отказывают заемщикам с плохой историей?

- Военная ипотека и кредитная история

- В чем причина отказа заемщикам с плохой кредитной историей?

- Помощь в оформлении и сопровождении сделки

- Как защититься от отказа при оформлении военной ипотеки с плохой КИ

- Военная ипотека с плохой кредитной историей

Обратиться в компанию «Военный Переезд», которая запустила сервис помощи военнослужащим с плохой кредитной историей.

Кроме указанной выше услуги, сотрудники «Военного Переезда» могут оказать помощь в быстром поиске ликвидного жилья по военной ипотеке. Так как время действия Свидетельства участника НИС ограничено 6 месяцами эксперты компании помогут быстро подобрать банковскую организацию с выгодными для участника НИС условиями.

Можно дождаться пока срок хранения кредитной истории в БКИ истечет, потребуется для этого 10 лет. Безусловно, ждать столько лет бессмысленно. Поэтому проанализируем второй и третий варианты, которые будет реально воплотить в жизнь.

Почему банки, несмотря на то, что долговые обязательства военнослужащих гасит государство все же отказывают заемщикам с плохой историей?

О том, как погашается военная ипотека, если произошло увольнение участника НИС по собственному желанию, Вы можете ознакомиться в материале «Военная ипотека при увольнении по собственному желанию» размещенному в разделе «Участнику НИС».

Метод решения проблемы темных пятен в кредитной истории у специалистов компании кардинально отличается от общепринятых классических схем, когда заемщику предлагается брать новый кредит и своевременно его гасить.

Кстати не всем известно, что стать недобросовестным заемщиком очень просто: не обязательно иметь просрочки по кредиту. Достаточно просто иметь непогашенную крупную задолженность по оплате услуг ЖКХ или быть должником по выплате алиментов. Если подобные инциденты в жизни россиянина имели место велика вероятность того, что он автоматически стал неблагонадежным заемщиком.

Вариант первый.

Оформление ипотечного кредита по программе для военнослужащих происходит практически также, как и остальные виды жилищного займа. С единственной разницей – банк не учитывает размер дохода будущего заемщика. Считается, что у него стабильное финансовое положение, а погашение все равно происходит за счет государства. Поэтому и требовать подтверждение зарплаты нет никакого смысла.

Почему могут отказать в жилищном кредите:

Военная ипотека и кредитная история

Чтобы определить, как влияет кредитная история на военную ипотеку, после отказа банка закажите отчет в БКИ. Каждый россиянин раз в году может сделать бесплатный запрос сведений о себе (218-ФЗ О кредитных историях, Статья 8. Права субъекта кредитной истории. (скачать)). Проанализировав состояние банковского рейтинга, вы сможете понять, влияет ли кредитная история на военную ипотеку и действительно ли в этом причина отказа. Если да, постарайтесь исправить положение, взяв несколько некрупных займов и вовремя выплатив их строго по графику.

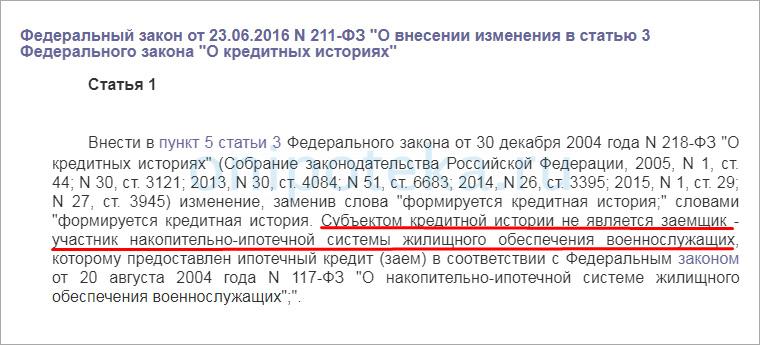

Если посмотреть на ситуацию с обратной стороны, наличие военной ипотеки должно повлиять на дальнейшее кредитование заемщика. Плательщики жилищных кредитов не понаслышке знают, что получить новую ссуду крайне сложно. Но эта проблема не касается военнослужащих, получивших ипотеку по спецпрограмме. Дело в том, что с 2016 года данные по этому виду кредита из банка в БКИ не передаются (211-ФЗ О внесении изменения в статью 3 Федерального закона «О кредитных историях», ст. 1 (скачать)).

О том, как влияет кредитная история на военную ипотеку, беспокоятся многие военнослужащие. Для покупки жилья берутся немалые суммы в долг, значит, банковская репутация человека будет оцениваться очень тщательно. Но действует ли это правило по ипотечной госпрограмме, ведь непосредственное погашение долга ложится на Министерство Обороны РФ? Если заемщик не вносит свои средства, связаны ли тогда военная ипотека и кредитная история человека? Об этом расскажем в нашей статье.

Так как в случае неплатежеспособности заемщика у банка будет гарантия возврата денег, а значит, шансы на одобрение кредита заметно возрастают. Примерно таким же образом обстоят дела и с поручительством. Только проследите, чтобы у поручителя не было проблем с кредитной историей, и он был платежеспособен.

Как правило, банки достаточно дружелюбно относятся к военнослужащим, пытающихся оформить ипотеку. Объясняется это и достаточно стабильным финансовым положением этих лиц, и профессиональной дисциплинированностью.

Однако получить заем в некоторых случаях бывает непросто и одной из причин таких сложностей является плохая кредитная история.

В чем причина отказа заемщикам с плохой кредитной историей?

А, на фоне разработанной и ныне действующей программы — накопительной ипотечной системы, когда гарантом возврата средств выступает государство в лице МО РФ, кредитование военнослужащих стало еще более привлекательным для банковских структур.

Это значит, то, что для одного банка «плохо», для другого – «норма». В общем, чем к большему числу кредиторов будет обращений, тем выше шанс на получение ипотечного кредита.

Оказать стороннее влияние на кредитора не сможет никто. Разумеется, отказать безосновательно в кредитовании банк также не вправе. Однако, помимо действующего законодательства, в банковских структурах разрабатываются внутренние акты, которые могут предусматривать возможность отказа по многим основаниям.

По каким причинам возможен отказ заемщикам с плохой историей, ведь исполняет обязательства по договору государство? Чем рискует банковская организация, когда выдает ипотечный кредит таким военнослужащим?

Льготная сельская ипотека очень популярна у населения. По данным Минсельхоза, в 2020 году граждане подали более 200 тыс. заявок по программе на общую сумму более 440 млрд рублей.

Так, "Россельхозбанк" (на его долю в прошлом году пришлось около 94% кредитов по программе сельской ипотеке) из 191,5 тыс. заявок ответил отказом почти в половине случаев (около 90,5 тыс.). Из них по результатам проверки банка отказано в получении кредита почти по 28,3 тыс. заявок. Сбербанк из 42 с лишним тысяч заявок одобрил почти 25 тыс., а отказал 11 с небольшим тыс. заемщикам. По итогам проверки банка такой отказ был получен на более 6,7 тыс. обращений.

В ведомстве предлагают для снижения рисков банков разработать к индивидуальным домам, земельным участкам и коммуникациям стандартные требования, упрощающие их использование в качестве залога для кредитов.

Это происходит в том числе из-за проблем с объектом залога, делают вывод в СП. "Для кредитных организаций залог индивидуальных жилых строений (ИЖС) несет повышенный риск, связанный с низкой ликвидность данного вида недвижимости", — считают в Счетной палате.

В прошлом году плановые показатели программы были выполнены в полном объеме — более 45 тыс. семей получили сельскую ипотеку, было приобретено и построено свыше 2 млн кв. метров жилья. Никогда еще жилой фонд на селе не обновлялся такими темпами, подчеркивают в Минсельхозе.

Причинами отказа в выдаче льготной сельской ипотеки также могут быть негативная кредитная история или высокая долговая нагрузка заемщика. Кроме того, часть клиентов отказывалась от кредита еще до принятия решения банка. Некоторые обращения не соответствовали условиям программы или содержали технические ошибки в документах, говорится в отчете Счетной палаты.

При этом в СП затруднились оценить влияние программы сельской ипотеки на рынок ИЖС. Минсельхоз не собирает данные о фактической площади приобретаемого (строящегося) жилого дома в рамках программы, указывают в Счетной палате.

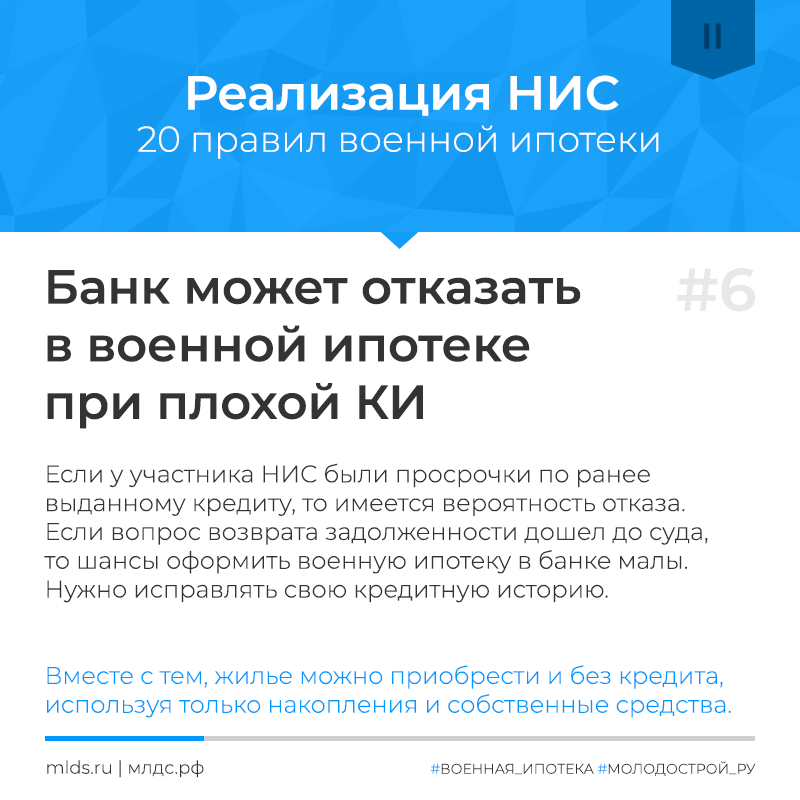

В случае, если у военнослужащего уже есть кредитный опыт, и он отрицательный, существует вероятность отказа в военной ипотеке. Причем, если дело дошло до суда и приставов, оформить новый кредит военнослужащему будет крайне сложно.

Прежде всего, нужно закрыть проблемный кредит, полностью погасив его.

Отказ по военной ипотеке — обычная практика. Банк рассчитает возможную сумму с учетом возраста заемщика и, более того, внимательно изучит его анкету и кредитную историю. Банк будет оценивать, насколько рискованно ему выдавать кредит. Предоставление кредита — это право банка, но не его обязанность.

Испорченная кредитная история — основная возможная причина отказа в оформлении военной ипотеки.

Участие в НИС не означает, что военнослужащий может прийти в банк и ему выдадут требуемую сумму кредита.

Летом 2016 г. Государственной Думой был принят закон, по которому:

Создается ли в рамках военной ипотеки кредитная история на участника госпрограммы? Как «плохая» кредитная история влияет на возможность приобретения жилья по НИС?

Создается ли в рамках военной ипотеки кредитная история на участника госпрограммы? Как «плохая» кредитная история влияет на возможность приобретения жилья по НИС?

Помощь в оформлении и сопровождении сделки

Активное участие в создании и разработке данного закона принимало участие Министерство обороны РФ. Одна из ключевых причин, из-за которой было принято решение «удалить» военную ипотеку из кредитной истории, заключается в том, что обязательства по кредитному договору выполняет Росвоенипотека, а сам участник госпрограммы не принимает непосредственного участия в расчетах (как минимум пока он проходит службу).

Существует ряд хитростей, позволяющих заемщикам избежать отрицательного ответа кредитора. Главные советы:

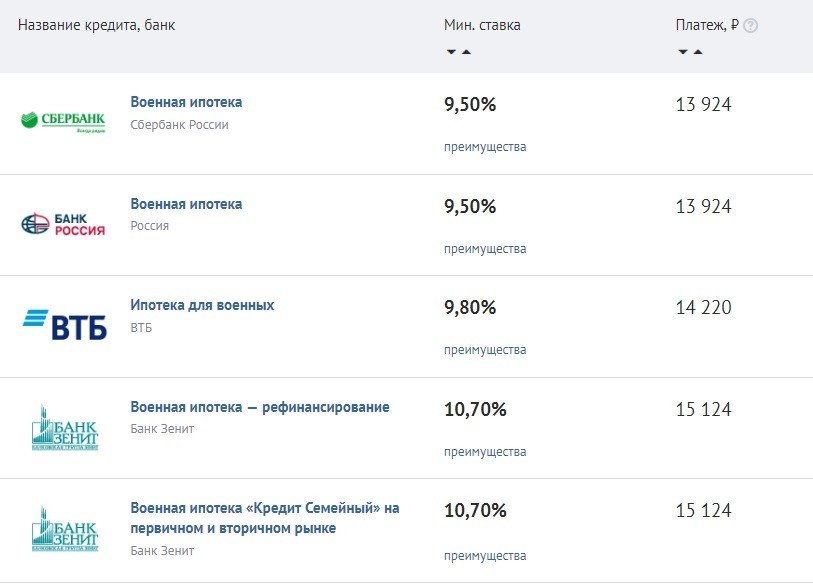

Главные кредиторы страны (партнеры МО) — Сбербанк, Газпромбанк, ВТБ24 и другие.

Считается, что военная ипотека при плохой кредитной истории недоступна, и заемщики вынуждены искать другие пути улучшить жилищные условия. Но ситуацию легко исправить, если грамотно подойти к выбору финансовой организации и займа. В чем тонкости оформления при плохой КИ? Может ли банк отказать в услуге? Поговорим об этом подробно.

Как защититься от отказа при оформлении военной ипотеки с плохой КИ

Как правило, банки лояльно относятся к военным и с легкостью идут на выдачу займов. Причина такого отношения — стабильное финансовое положение и дисциплина. Дополнительный плюс состоит в работе накопительной системы, в которой гарантом выступают государственные органы власти. Банки почти не рискуют.

Камнем преткновения для военной ипотеки может стать плохая кредитная история. Крупные банки часто отказывают военным, которые в прошлом имели просрочки. Главными «отказниками» считаются банки, которые не сотрудничают с МО. Действия финансовой организации законны, ведь она вправе принимать решение о выдаче кредита на базе КИ заемщика.

Альтернатива для заемщика — поиск другого банка или исправление финансовой репутации. Некоторые кредиторы «закрывают глаза» на недостатки клиентов, если те подтвердят доход или предоставят дополнительные гарантии. Что касается исправления кредитной истории, нужно подготовиться к длительному процессу, занимающему до полутора-двух лет.

Выделяются и другие пути, позволяющие обойти отказ банка в военной ипотеке при негативной КИ заемщика. Действенный метод — передать дополнительный залог, тем самым снизить риск для кредитора. Рассмотренные советы помогают перекрыть действие плохой финансовой репутации и добиться позитивного ответа от банка.

Если вы женаты, привлеките супруга/у с плохой историей как нефинансового созаёмщика, чьи доходы не будут учитываться . Но это работает, если уровень дохода супруга с хорошей КИ позволит выплачивать ипотеку.

Если планируете брать квартиру в новостройке, обратитесь к застройщику. Менеджеры компании получают процент от продажи квартир, поэтому лично заинтересованы в каждом клиенте. Они могут помочь получить ипотеку, не смотря на отрицательную КИ.

Дадут ипотеку с плохой КИ или нет — знает только банк. Чтобы узнать точнее, позвоните в банк или напишите в чат на сайте банка и спросите, с какого уровня просрочек точно откажут в ипотеке. Пообщайтесь с консультантами нескольких банков, чтобы понять, насколько они сходятся во мнении. Перед разговором проверьте свою историю, а также неоплаченные штрафы и налоги.

Военная ипотека с плохой кредитной историей

Обратитесь к ипотечному брокеру, если не хотите заниматься бумажной волокитой. Брокер должен вас подробно проконсультировать, собрать все документы и подавать ипотечные заявки в банки с наиболее выгодными предложениями. Напоминаем: нормальный брокер не берёт предоплату. Некоторые агентства недвижимости предоставляют брокерские услуги, если вы будете приобретать жильё через них.

Конечно, вам могут сказать «Без оформления заявки банк не сможет проверить вашу историю и дать точный ответ в вашем случае». Тогда скажите, что вы бы и рады оформить заявку, но не хотите получить отказ, поскольку в других банках тогда тоже откажут, а так вы хотя бы сможете понять, надо ли сейчас исправлять свою кредитную историю.

Мы уже писали, как взять кредит с плохой историей. В случае с ипотечным кредитом надо сделать примерно то же самое:

Риэлтор может помочь подобрать лояльный банк или посоветовать хорошего ипотечного брокера.

В октябре 2018 года должник обратился в суд с заявлением о собственном банкротстве. Суд рассмотрел его требование и в феврале 2019 года ввел процедуру банкротства.

Акт третий. О том как банк из реестр выкинули

Акт четвертый. Спасение ипотечной квартиры

Сам должник не был рядовым гражданином, а являлся действующим сотрудником Вооруженных Сил РФ. На момент признания его банкротом статус «военнослужащий» он не утратил и продолжал работать в течение всей процедуры.

Акт второй. Как ФГКУ «Росвоенипотека» в реестр не пустили

— Клиент берет кредиты в любом банке, если он их выплачивает вовремя без задержек, без просрочек, то тем самым он зарабатывает себе хорошую кредитную историю. Если были просрочки, то неважно, в каком банке был оформлен кредит. Часто люди говорят: «я обращусь в этот банк, потому что здесь я кредитов не брал, и у меня здесь хорошая кредитная история». Но кредитную историю, если речь идет об ипотеке, проверяют во всех банках.

— Возможно. Когда клиент подает документы на ипотеку, будут проверять его и работодателя. Невыплаченные коммунальные платежи не касаются вопроса плохой кредитной истории. Но если имеет место такая задолженность, это уже характеризует клиента как человека, который не выполняет какие-то свои обязательства.

— Опять же, не всегда. Но бывают ситуации, когда человек берет подряд несколько мелких кредитов и погашает их вовремя, и ему банк одобряет ипотеку. Но точно предугадать решение банка невозможно. Вы говорите, можно взять в кредит утюг, а можно дом. И то и другое говорит о платежеспособности клиента. Если он купил в кредит утюг, а потом пришел в банк брать ипотеку с этой же заработной платой, банк ему может отказать.

— Есть бюро кредитных историй. Плохую кредитную историю очень сложно скрыть. Одна из самых распространенных причин, из-за чего отказывают в ипотеке — это именно плохая кредитная история.

— Многие люди берут потребительский кредит, чтобы погасить обязательства по ранее взятым займам. Таким образом можно испортить себе кредитную историю?