- Условия, при которых не потребуются созаемщик и поручитель

- Помощник

- Когда без поручителя не обойтись

- Как получить ипотеку без работы?

- Кто такие созаемщики?

- Особенности ипотечного кредита без поручителя

- Ипотека без поручителей – рейтинг 2021

- «Ипотека» и «поручитель»

- В каких случаях нужен поручитель для ипотеки в Сбербанке

Многих людей интересует ипотека без поручителей и созаемщиков. Еще недавно подобный тип кредитования считался невозможным, так как кредитно-финансовым учреждениям требовались дополнительные гарантии полного возврата заемных средств. Сегодня банки стремятся всеми способами привлечь клиентов, поэтому стала возможна ипотека без поручителей и созаемщиков. Перед оформлением рекомендуется внимательно ознакомиться с основными условиями предоставления подобного типа ипотечного кредитования.

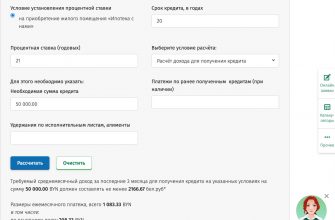

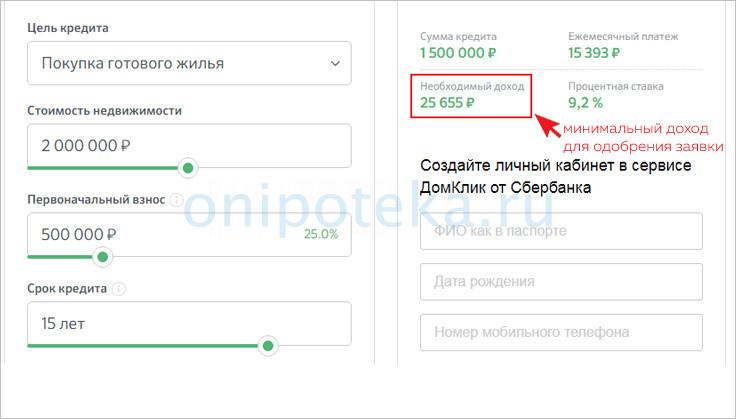

Итак, ипотека без поручителей и созаемщиков предполагает определенный уровень доходов потенциального клиента. Поэтому перед оформлением человеку рекомендуется заранее ознакомиться с ключевыми моментами. Для этого можно использовать кредитный калькулятор. Например, ипотека без поручителей и созаемщиков в Сбербанке (скачать общие условия) предусматривает подобную возможность на официальном сайте.

Условия, при которых не потребуются созаемщик и поручитель

Подобные условия предполагает ипотека без поручителей и созаемщиков в ВТБ (скачать общие правила в pdf). На сайте банка также можно воспользоваться кредитным калькулятором, который поможет определиться с выбором.

Заполнив вышеперечисленные поля, потенциальный заемщик сможет примерно оценить свои возможности. После заполнения этих сведений система обычно предоставляет следующую информацию по кредиту:

Если по одному из пунктов будет не соответствие, то банк может предложить воспользоваться поручительством.

В банках вы можете взять кредит на квартиру без поручителя. Такая ипотека подходит для заемщиков, у которых нет лица, в том числе юридического, готового выступить в качестве гаранта. Многие финансовые учреждения предлагают в основном такие программы кредитования, что исключает существенное повышение ставки или снижение максимальной суммы займа.

Ипотека в банке без поручителя потребует собрать множество справок. Их форма определяется компанией, в которую вы обратились. Вам необходимо будет подтвердить свои доходы и надежность финансовой организации, чтобы получить одобрение по заявке на кредит.

Помощник

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Некоторые банки устанавливают повышенные проценты по ипотеке, в случае отсутствия гаранта, или уменьшают максимально возможную сумму займа.

Кроме того, если взять ипотеку без поручителя в Сбербанке, необходимо подготовиться к тому, что:

Если проанализировать все плюсы и минусы ипотеки с поручительством, напрашивается несколько существенных выводов. Ну, во-первых, как ни изворачивайся, но в определенных обстоятельствах без вовлечения в кредитные отношения дополнительных участников не обойтись. К слову сказать, Сбербанк разрешает привлечение в качестве поручителей до трех граждан, отвечающих основным требованиям кредитора.

Когда без поручителя не обойтись

При этом наиболее низкая ставка будет устанавливаться в рамках ипотечных продуктов для приобретения жилья в новостройках (особенно у партнеров Сбербанка), а максимальная — по нецелевым кредитам и кредитам, выдаваемым для приобретения недвижимости нестандартного типа, например, для покупки дома или гаража.

Проценты по каждому виду ипотечного кредита будут отличаться в зависимости от следующих фактов:

Для начала разберемся, зачем в принципе банку требуется поручитель. Смысл вовлечения в кредитные отношения дополнительных участников состоит в необходимости получения гарантий возврата ссуженных заемщику средств. Сейчас основной гарантией выступает залоговая недвижимость, поэтому созаемщики и поручители требуются только тогда, когда надежность клиента вызывает сомнения.

Для оформления ипотеки без официального трудоустройства в Москве и других городах России , необходимо применить одну из проверенных стратегий:

Все перечисленные способы реально работают, но банки не церемонятся с отказом, если клиенты допускают ошибки. Чтобы получить помощь в оформлении ипотеки без официального трудоустройства, перейдите по ссылке royalfinance.ru/get-credit/ipoteka. Наши специалисты подберут оптимальный способ взаимодействия с кредиторами, который поможет прийти к положительному результату.

Как получить ипотеку без работы?

Какого-то конкретного списка организаций, готовых одобрить кредит на покупку жилья лицам без трудоустройства, не существует. А все потому, что этот случай выходит за рамки стандартных требований, предъявляемых к «ипотечникам». Но если говорить в общем, то нетрудоустроенным гражданам стоит обращаться в :

Необходимо понимать, что даже непопулярный у населения банк старается минимизировать риски, поэтому условия оформления ипотеки для граждан без трудоустройства всегда менее лояльные. Но если адекватно оценить свои возможности и заручиться поддержкой специалистов, собственное жилье перестанет быть мечтой.

Итак, отсутствие поручителей банки компенсируют более сложной процедурой оформления ипотечного кредита и менее выгодными условиями его получения:

Еще не так давно приобрести жилье в ипотеку без поручителей было практически невозможно. Но времена меняютcя: развитие российского банковского сектора, финансовый кризис, конкуренция заставляют банки искать новые возможности для привлечения клиентов, и сегодня такая услуга, как ипотека без поручителей предлагается многими кредитными учреждениями. Давайте разберемся, как же получить такой кредит.

Для проверки истории квартиры могут быть запрошены дополнительные сведения о бывших владельцах. Это делается с целью исключить элемент махинаций с недвижимостью – ведь на разных этапах владения квартирой могли присутствовать недобросовестные продавцы, не имеющие право на отчуждение недвижимости. Такой факт может быть использован для оспаривания сделки.

Кто такие созаемщики?

Залог и поручительство в гражданском праве являются отдельными видами обеспечения выполнения обязательств по договору. А из этого можно сделать вывод, что они могут использоваться и по отдельности, и вместе при заключении сделок. Естественно, банк предпочитает использовать одновременно эти виды обеспечения – для того чтобы обязательство было выполнено с большей долей вероятности. Но вот для должника выполнение обоих условий далеко не всегда возможно.

Ипотека – это тот же залог, но понятие ипотеки применяется к тем правоотношениям, где в качестве залога используется только недвижимое имущество, право собственности на которое принадлежит кредитору все то время, пока должник не расплатится.

Найти поручителя удается лишь единицам — не каждый согласится взять на себя кабальные условия даже ради горячо любимого родственника. К тому же, если поручителю придется выплачивать долг даже в полной сумме, это не даст ему права владения «оплаченной» им квартиры. Да и не каждую кандидатуру банк будет рассматривать для оформления поручительства.

Обратите внимание, что в качестве залога по ипотечному кредиту банки рассматривают не только недвижимость, на которую берется кредит, но и любую другую, способную выступить равноценным обеспечением.

Чаще всего, заемщики, узнав о такой возможности, спешат сразу ее воспользоваться, чем допускают грубую ошибку, не учитывая того, что при привлечении поручителей процентная ставка уменьшается, а сумма кредита увеличивается. Кроме того, отказываясь от поручительства, должник лишает и себя дополнительных финансовых гарантий и поддержки, если он вдруг не сможет выплачивать ипотеку или у него возникнут временные финансовые трудности. Поэтому поручитель нужен не только банку, но и самому заемщику.

В настоящее время все больше банков отказываются от обязательного наличия у заемщика ипотечного кредита одного или нескольких поручителей и созаемщиков. Чтобы быть конкурентоспособными и привлечь как можно больше клиентов, банки предлагают такую программу, как ипотека без поручителей и созаемщиков. Но прежде чем перейти к рассмотрению возможности получить ипотечный кредит без поручителя, разберем, что означают данные понятия, какие права и обязанности предполагают.

Кому нужен поручитель при ипотеке?

Особенности ипотечного кредита без поручителя

Ипотека – это достаточно рискованное для банка кредитование, так как финансовое учреждение выдает значительные суммы на продолжительный срок. И вполне закономерно, что банк хочет обезопасить себя и получить гарантии, что кредит будет возвращен в полном объеме и в указанные сроки. Поручительство – это своего рода гарантия обеспечения возврата денежных средств, выданных клиенту банком.

Итак, созаемщик – это субъект, в обязанности которого входит погашать ипотеку вместе с заемщиком. При этом после погашения кредита, и заемщик, и созаемщик получают одинаковые права на приобретенную недвижимость. В обязанности же поручителя входит выплата по ипотеке, в случае если заемщик не сможет погашать кредит. Однако при этом поручитель не имеет никакого права на жилье.

Так как ипотека без поручителей несет повышенные риски, на оказание таких услуг пойдет не каждая кредитная организация. Изучая ипотечные программы в различных банках, можно отметить, что в определенных случаях ипотека без поручителей не выдается вообще, например, желая получить ипотеку для молодой семьи, заемщики обязаны привлечь несколько поручителей. В других случаях ипотечная программа позволяет заемщику отказаться от привлечения поручителя.

Кредитные организации компенсируют отсутствие поручителей, а значит и дополнительных гарантий для себя, за счет усложнения процедуры оформления ипотеки и менее выгодными для заемщика условиями ее получения:

Некоторые банки позволяют получить ипотеку без предоставления поручителей. Узнать подробнее об их предложениях вы можете на нашем сайте. При выборе обратите внимание на суммы, сроки, процентные ставки, размер первого взноса и другие условия.

600

К5М = 6.8/10

Ипотека без поручителей – рейтинг 2021

1Выберите подходящий банк

600

Одобрение

Одобрение

Когда квартира приобретается в браке, супруги могут заключить брачный договор и установить режим раздельной собственности.

Многие люди не хотят привлекать посторонних лиц для получения ипотеки. Банки же на такое соглашаются неохотно. Чтобы подстраховать себя, они выдвигают ряд дополнительных требований. Эксперты рассказали, в чем они заключаются.

Шансы на одобрение ипотеки увеличиваются, если, по словам независимого финансового советника Александры Базак, заемщик имеет непрерывный официальный стаж работы более трех лет и вносит большой первоначальный взнос (более 30% от общей суммы кредита).

По ее словам, банк может потребовать от заемщика дополнительную информацию: правоустанавливающие документы на недвижимость, справки, показывающие отсутствие задолженности по услугам ЖКХ или перепланировки помещений, то, является ли заемщик работником банка-кредитора и имеет ли там зарплатный счет, наличие ипотечной страховки, подтверждение прав на господдержку, количество лиц, находящихся на обеспечении у заемщика, и число месяцев, прошедших с момента выдачи иного ипотечного кредита до отчетной даты.

«Банк может отклонить заявку на ипотеку, если у человека плохая кредитная история: есть просрочки платежей и судебные разбирательства. Другой (наиболее частой) причиной отказа является наличие других кредитов у заемщика», сказала Диана Алексеева.

«Все нюансы насчет прав и долей объектов недвижимости можно прописать в брачном договоре. Также в заявлении надо указать, что ежемесячные платежи являются частью дохода будущего собственника недвижимости, а не изымаются из семейного бюджета», предложила Александра Базак.

Ипотека это тот же залог, но понятие ипотеки применяется к тем правоотношениям, где в качестве залога используется только недвижимое имущество, право собственности на которое принадлежит кредитору все то время, пока должник не расплатится.

Каждый банк может устанавливать свой пакет документов для потенциального заемщика, однако существует определенный набор бумаг, который потребует от вас практически любой банк, рассматривающий заявку о выдаче ипотечного кредита без поручителей:

«Ипотека» и «поручитель»

Найти поручителя удается лишь единицам — не каждый согласится взять на себя кабальные условия даже ради горячо любимого родственника. К тому же, если поручителю придется выплачивать долг даже в полной сумме, это не даст ему права владения «оплаченной» им квартиры. Да и не каждую кандидатуру банк будет рассматривать для оформления поручительства.

Итак, отсутствие поручителей банки компенсируют более сложной процедурой оформления ипотечного кредита и менее выгодными условиями его получения:

Залог и поручительство в гражданском праве являются отдельными видами обеспечения выполнения обязательств по договору. А из этого можно сделать вывод, что они могут использоваться и по отдельности, и вместе при заключении сделок. Естественно, банк предпочитает использовать одновременно эти виды обеспечения для того чтобы обязательство было выполнено с большей долей вероятности. Но вот для должника выполнение обоих условий далеко не всегда возможно.

Во всех остальных случаях Сбербанк либо предлагает добавить созаемщика, либо дает отказ. Основные причины отказа Сбербанка по ипотеке и кто такой созаемщик по ипотеке мы описали в прошлом посте.

Скидки к базовым процентным ставкам допустимы:

В каких случаях нужен поручитель для ипотеки в Сбербанке

Ниже представлена таблица с ключевыми условиями оформления ипотеки без поручительства:

При соблюдении требований банка и соответствии выставляемым условиям любой из приведенных в таблице видов ипотеки может быть оформлен только под залог недвижимого имущества без поручительства.

Большинство действующих ипотечных программ Сбербанка не подразумевают обязательное поручительство третьих лиц. Единственное условие банка – заключение договора залога на период оформления сделки (обременения объекта недвижимости в его пользу).