Надежным помощником каждого потенциального заемщика является ипотечный калькулятор с досрочным погашением. Сервис позволяет учитывать как основные, так и дополнительные параметры кредита, благодаря чему удается рассчитать размеры платежа, максимально приближенные к реальным показателям.

Помимо основных опций, калькулятор снабжен дополнительными настройками, с помощью которых можно учесть такие факторы, как комиссии, страховки, услуги сторонних специалистов. Не участвуя непосредственно в расчетах платежей, они, тем не менее, оказывают серьезное влияние на окончательный размер выплат.

Для чего нужен ипотечный калькулятор

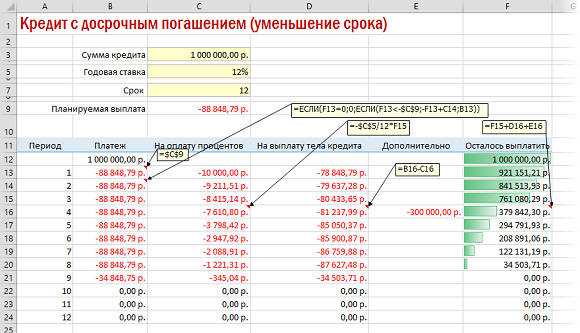

После нажатия кнопки «Рассчитать» появится таблица с графиком, из которого можно узнать размер ежемесячных выплат, разбитых на основной долг и проценты по кредиту, и остаток займа. Расчет ипотеки помогает спланировать распределение доходов на ближайшие годы и понять, готовы ли вы к мобилизации своего финансового и личностного потенциала на длительный жизненный период.

В помощь заемщику предусмотрены различные субсидии — материнский капитал, налоговый вычет, помощь молодым специалистам. Они идут на покрытие основного долга и позволяют быстрее рассчитаться с банком. Кроме того, калькулятор учитывает такую возможность, как досрочное погашение кредита.

В специальные графы внесите дату, сумму и тип платежа. Досрочно погашать долг можно 2-мя основными способами:

Первоначальная сумма кредита задается в пределах от 1 копейки (цента, евроцента, пенса и т.д.) до 1 000 000 000 рублей (долларов, евро, фунтов и т.д.)

Параметр Начало первого периода погашения позволяет синхронизовать выплаты с традиционным (григорианским) календарем, т.е. привязать границы периодов начисления и выплаты к календарным. Проще всего пояснить влияние этого параметра на конкретном примере. Предположим, что выбрана ежемесячная периодичность выплат, а сам кредит получен 28 марта. Тогда даты выплат будут выбираться в зависимости от выбранного значения:

Схема погашения определяет, на какой день внутри выбранного периода приходится выплата: на последний или на первый день периода.

В договоре обычно прописывается номинальная процентная ставка по кредиту. Она может быть постоянной на протяжении всего срока или меняться в зависимости от некоторых условий. Калькулятор поддерживает следующие типы ставок:

Большое количество независимых параметров калькулятора обеспечивают возможность моделирования и сценарного планирования «а что будет, если…». Например, с его помощью заемщик может легко определить, как повлияют досрочные погашения (предоплаты) на общие итоги выплаченных сумм.

По приведённым данным, клиент видит, какая будет выгода для него, если он до наступления срока будет вносить дополнительные платежи. Если у банка не предусмотрены значительные штрафные санкции, экономия может оказаться существенной.

Многие заёмщики при первой возможности стараются внести досрочно свободные деньги, чтобы уменьшить срок ссуды. Чем больше дополнительных взносов внесено, тем быстрее происходит окончательное погашение. При этом кредитор не пересчитывает размер обязательного транша. За счёт уменьшения основного долга сокращается срок выплат по жилищному кредиту.

Далее, в графе «добавить комиссии», указывается размер удержаний банка, предусмотренных за закрытие ссуды раньше срока.

Положительные стороны досрочного закрытия жилищного займа

Кредит на покупку недвижимости, как правило, оформляется на длительный срок. Обычно, это 20–30 лет. Чем выше стоимость приобретаемого жилья, тем больше размер платежа, который надо будет каждый месяц выплачивать кредитору. Цифры довольно внушительные для обычных граждан со средней заработной платой. Нередко бывает так, что заёмщик фактически выплачивает сумму, почти в два раза превышающую стоимость купленной квартиры. При наличии средств на первоначальный взнос, можно надеяться на снижение долговой нагрузки.

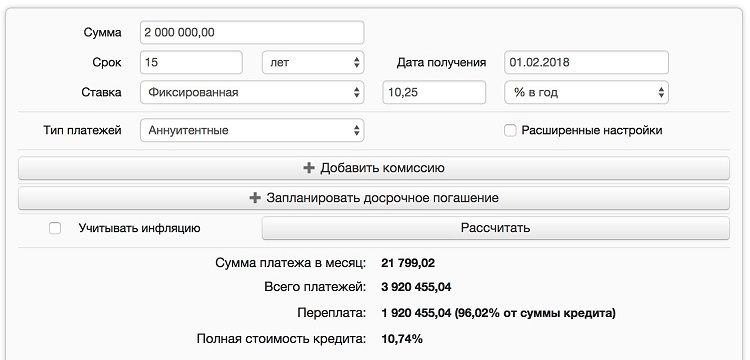

Ипотечный кредит, это всегда существенная нагрузка на бюджет семьи. Для того чтобы заявитель мог оценить свои финансовые возможности, предлагаем воспользоваться услугой ипотечного калькулятора с досрочным погашением. С его помощью можно рассчитать предполагаемый платёж по ипотечному займу. Для этого надо знать сумму, срок и ставку по кредиту. Полученные итоги помогут оценить возможности семьи, каждый месяц выполнять обязательства.

Выделяя ежемесячно немалые деньги, семье приходится ущемлять свой бюджет, отказывая себе во многом. Способом снизить размер платежа, или срок кредита, является досрочное погашение ипотеки. Рассмотрим преимущества, которые в этом случае получают владельцы недвижимости. Здесь всё зависит от того, что хочет снизить заёмщик, размер платежа, или срок ссуды.

Если сравнить эти параметры с итогами расчёта без учёта досрочного погашения отчётливо видна разница по сумме переплаты.

Кредитный калькулятор с досрочным погашением позволяет рассчитать размер платежей прямо на нашем сайте.

Для расчета необходимо заполнить несколько дополнительных полей:

√ Сумму досрочного платежа

√ Дату досрочного внесения средств или интервал платежей

√ Выбрать способ перерасчета кредита

Некоторые виды продуктов предусматривают единовременные или постоянные комиссии, которые также можно задать в онлайн-сервисе. Последний шаг расчета кредита подразумевает указание даты оформления и совершения обязательных взносов.

Нередко тариф меняется в процессе возврата долга. Причиной тому служит пересмотр процентов организацией по запросу заявителя или условиями договора. Для таких ситуаций также предусмотрена соответствующая функция.

Можно ввести неограниченное количество изменений тарифа на протяжении всего срока обслуживания. Для каждого периода выбирается дата начала действия ставки и ее показатель. Такие изменения также отражаются и выделяются цветом на графике. При необходимости клиент может сохранить график платежей, чтобы не возникло в дальнейшем просрочек.

Плавающая ставка по кредиту

Если заемщик выплачивает долг перед кредитором и появились лишние деньги, их можно пустить на досрочное погашение. Стимулом выступают следующие моменты:

Данный кредитный калькулятор предназначен для России. Он использует формулы, которые применяются в большинстве банков и финансовых организаций, предоставляющих кредитные карты, займы, ипотеку, потребительские кредиты наличными и автокредиты в России.

Можно задать неограниченное количество частично досрочных погашений.

Эти показатели можно определить в онлайн-режиме, указав в соответствующих полях день внесения преждевременной платы и ее величину. После этого нажать «пересчет» и «рассчитать». Если не поставить галочку на «пересчет», размер выплат останется неизменным, сократится лишь период сотрудничества.

Ситуация #2. Погашение в счет уменьшения ежемесячного платежа.

Вдобавок к этому при погашении кредита в счет платежа появляется подушка безопасности в виде 5 681.90 руб ежемесячно. П оэтому этот вариант более благоприятен при возникновении рисков потери основного источника заработка.

Казалось бы во втором случае нас ожидает переплата аж на 224 594.56 рублей по сравнению с первым вариантом и очевидно выгоднее выбрать погашение в счет уменьшения срока ипотеки. ОДНАКО. Во втором варианте при сохранении первоначальной суммы ежемесячного платежа 43 555.37 руб, которая теперь будет формироваться как 37 873.47 руб (в счет долга) + 5 681.90 руб (досрочно), срок кредитования также сократится до 160 месяцев и экономия составит те же 405 549.35 руб.

Как сделать перерасчет ипотеки?

Ежемесячный платеж (после досрочного взноса): 37 873.47 руб.

Начисленные проценты: 2 432 777.11 руб. (экономия 405 549.35 руб.)

Рассмотрим пример, когда сумма заема равна 5.000.000 рублей на срок 15 лет при ставке 6.5% годовых с аннуитетным платежом. Начало выплат 1 января 2015 года. Планируется внести досрочный платеж 1 января 2020 года на сумму 500.000 руб. Сравненим варианты расчета при помощи нашего калькулятора досрочного погашения ипотеки.

Срок: 180 месяцев.

П = ОД * СК * Дни / 365 / 100, где

Не допускается взимание банком дополнительных комиссий или платежей за досрочное погашение.

Существует две разновидности погашения до установленного срока платежа:

Правильный расчет досрочного погашения самостоятельно

Использоваться данная программа может даже в случае погашения ипотеки. Оно наиболее часто осуществляется досрочными платежами, поскольку люди стараются снизить высокие ежемесячные взносы, а также желают расплатиться по большому кредиту как можно быстрее.

Рассчитывается досрочное погашение с помощью следующей простой формулы:

На основании проведения постоянных расчетов можно определять, какой платеж будет выгоден для погашения займа, а также правильно ли сама кредитная организация проводит расчеты. В процессе заполнения анкеты непременно надо указывать, какая схема начисления процентов используется, поскольку могут применяться дифференцированные или аннуитетные платежи.

П — начисленные банком проценты;

Например, ипотека ВТБ 24 устанавливает мораторий на любой вид досрочного погашения кредита в течение первых 6 месяцев кредитования. Эти меры направлены на получение банком минимального заработка от выплаченных процентов.

После заполнения всех полей остается лишь нажать кнопку «Рассчитать». На основании введенной информации система покажет размер ежемесячных выплат и общей переплаты.

Более подробно механизм изменения графика кредитования может объяснить специалист кредитного отдела банка-кредитора. Более того, он может проконсультировать заемщика в вопросе досрочной выплаты ипотеки на любом этапе. И подсказать, каким способом это лучше сделать.

Частичное погашение

Для примера представлено досрочное погашение ипотеки Сбербанка в виде алгоритма действий:

Для правильного подбора параметров досрочной выплаты стоит просчитать разные варианты пересчета графиков платежей. И принимать решение на основании полученных данных.

Справка о погашении кредита должна храниться как можно дольше. Поскольку в случае сбоев в работе банковского оборудования или программ заемщик всегда сможет доказать, что он полностью выплатил ипотеку. Тем самым избавив себя от ненужных разбирательств.

Если планируется преждевременная выплата кредита, то в последнем поле требуется указать периодичность, даты и варианты пересчета графика платежей.

Для того, чтобы определить, какие условия окажутся наиболее выгодными для того или иного случая можно использовать наш кредитный калькулятор. Кредитный калькулятор не просто помогает в расчётах онлайн, он ещё дает возможность распечатать результаты и график платежей.

Если вы планируете внести больший платеж по кредиту досрочно и хотите узнать на сколько изменится сумма платежа или срок – воспользуйтесь нашим простым калькулятором досрочного погашения кредита онлайн. Инструмент не только произведет все расчеты, но и даст ответ о возможности скорейшего закрытия займа.

Кредитный калькулятор досрочного погашения

Особенности досрочного погашения

Калькулятор кредита с досрочным погашением работает по 2 параметрам погашения кредита — по сумме платежа или сроку кредитования. Выбираем срок и указывая сумма платежа — будет сокращаться общий срок кредита, в случае с указанием процента — будет снижаться ежемесячный платежй по кредиту.

График платежей по кредиту

Переплата по кредиту

Общая стоимость кредита

Второй особенностью калькулятора является расчет досрочного погашения в банке Райффайзен. В данном банке досрочное погашение производится дата в дату. При этом сумма, вносимая для погашения досрочно, учитвается сразу же и с даты погашения уже идет измененный платеж. В других банках учет очередного погашения происходит в ближайшую дату очередного платежа, а не в дату погашения. Чтобы посчитать ипотеку в Райффайзенбанке, необходимо выставить специальный флаг «Расчет как в Райффайзен» в доп. настройках

После уменьшения на процентную часть оставшаяся сумма идет в погашение основного долга по ипотеке. В конце платежного периода вы платите только проценты, которые начисляются за период -дата погашения материнским капиталом по конец платежного периода.

Чтобы осуществить данный вид расчета, нужно в доп. параметрах поставить флаги

«Учет досрочного погашения в дату платежа» и «выплата процентов после досрочки»

Расчет налогового вычета возможен при задании стоимости объекта. Это можно сделать на вкладке

Расчет возможного налогового вычета

Первый из них — расчет ипотеки c материнским капиталом. Особенность расчета данного вида ипотеки в том, что при поступлении денежных средств в виде материнского капитала на расчетный счет плательщика сразу же происходить погашение ими основного долга по ипотеке. При этом от материнского капитала отнимается очередной процентный платеж, который рассчитывается от последней даты очередного платежа до даты поступления материнского капитала.

Заметим, что данный калькулятор предназначен прежде всего для расчета ипотеки. Здесь нет учета ежемесячных комиссий. Комиссия разовая и может быть учтена при переплате по займу на жилье.