- Условия досрочного погашения ипотеки и ограничения в Сбербанке

- Как можно пополнить кредитный счет для досрочного погашения?

- Досрочное погашение ипотеки

- Сокращение срока и возможные варианты

- Разрешается ли погасить ипотеку досрочно или нет?

- Особенности

- Как правильно платить через Сбербанк-онлайн?

- Преимущества и недостатки досрочного погашения ипотечного займа

- 3 причины, почему важно знать о механизме досрочки в Сбербанке?

- Аннуитетная и дифференцированная ипотека

Полное досрочное погашение ипотеки с аннуитетными ежемесячными выплатами во второй половине срока кредитования не сэкономит средств плательщика, однако принесет облегчение в виде избавления от бремени должника.

Если позволяют условия ипотеки, клиент сам может выбрать, как будут изменяться параметры ипотеки: уменьшится срок кредита или размер ежемесячных выплат. Однако Сбербанк предлагает лишь второй вариант.

Кроме того, Сбербанком установлены еще некоторые ограничивающие факторы. Досрочное погашение ипотеки с аннуитетными выплатами наиболее выгодно для заемщика в начале срока кредитования. Однако это совершенно невыгодно для банка. Вот почему Сбербанк установил срок, ранее которого досрочные платежи не принимаются. Срок зависит от программы ипотеки и может составлять от трех месяцев до двух лет.

Условия досрочного погашения ипотеки и ограничения в Сбербанке

После приобретения жилья в ипотеку каждый мечтает скорее погасить кредит и, наконец, стать полноправным собственником. Однако не каждому это удается сделать, ведь не всегда есть возможность за короткий срок заработать большие средства.

Наличие особых программ для молодых семей, для военных, для покупки гаража или загородного дома обеспечивают постоянную популярность банка среди населения России.

Условия досрочного погашения оговариваются в договоре и зависят от вида ипотеки, вида ежемесячных платежей. В любом случае для этого придется проделать следующие мероприятия:

Являясь крупнейшим финансовым учреждением России, Сбербанк предлагает своим потенциальным клиентам различные ипотечные программы, пользующиеся немалой популярностью. Они привлекают весьма выгодными условиями кредитования, однако при этом банк предъявляет серьезные требования к заемщикам.

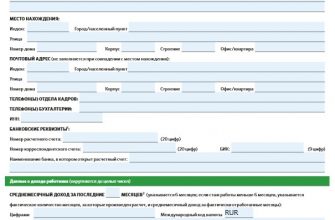

Чтобы воспользоваться кредитным калькулятором, физическим лицам необходимо внести следующие данные:

Досрочно выполнить финансовые обязательства по ипотеке может сам заемщик, а также принимавшие участие в кредитовании созаемщики. Руководство Сбербанка также позволяет досрочно погашать кредит поручителям, если это предусмотрено индивидуальными условиями ипотечного договора.

В том случае, когда основной заемщик планирует долгосрочную поездку, но при этом рассчитывает в это время досрочно погасить ипотеку, он может на своего представителя оформить доверенность и заверить ее в нотариальной конторе. К такому документу предъявляются особые требования:

Как можно пополнить кредитный счет для досрочного погашения?

В некоторых случаях способ погашения ипотечной программы может быть дифференцированным. Если заемщик будет один раз в месяц делать платеж, превышающий указанную в графике сумму, то он быстрее сможет погасить ипотеку и немного сэкономить на процентах. Стоит отметить, что при таком способе досрочного погашения клиентам Сбербанка нет необходимости пополнять кредитный счет.

Совет: если основной заемщик планирует внести часть задолженности по ипотеке, превышающую в несколько раз ежемесячный платеж, то ему нужно лично посетить отделение банка. Если заемщик планирует сделать обязательный платеж в сумме, указанной в договоре, но по каким-то причинам не может этого сделать, то он может поручить провести платежную операцию любому знакомому или родственнику.

Сбербанк позволяет заемщикам самостоятельно выбрать способ, с помощью которого они будут пополнять свои кредитные счета, открытые специально для погашения ипотеки:

Посредством кредитного калькулятора заемщики могут сделать следующие расчеты:

Однако, бывают ситуации, когда банк отказывает в досрочной выплате. Все аспекты, которые могут повлиять на такое решение, обязательно должны быть прописаны в договоре. Это может произойти, если сумма ежемесячного платежа не превышает 15 000 руб. или уведомление о досрочном погашении ипотеки было отправлено всего лишь за месяц до окончательной даты.

В результате досрочной выплаты ипотеки клиент полностью освобождается от всех долговых обязательств и становится владельцем приобретенной недвижимости. Для того чтобы начать данную процедуру, клиенту следует совершить несколько действий:

Досрочное погашение ипотеки

Данные изменения фиксируются при заключении дополнительного соглашения, которое будет являться неотъемлемой частью кредитного договора. Оно составляется после того, как произойдет полное или частичное погашение ипотечной суммы.

Оплата кредитного договора происходит согласно утвержденному графику платежей, который ни в коем случае нельзя нарушать. При этом Сбербанк допускает досрочное погашение ипотечного кредита в случае внесения полной суммы задолженности. Если у заемщика появились средства на покрытие кредита, то это не только избавит его от долговых обязательств, но и позволит существенно сократить расходы за пользование ипотекой. Это происходит в связи с перерасчетом процентов за неиспользованный период.

Помимо сбережений или накоплений, можно использовать и другие источники денежных средств для выплаты ипотеки:

Полное возвращение банку долга с учетом начисленных процентов считается оптимальным вариантом, который позволяет моментально решить проблему с долговыми обязательствами. Обычно такие ситуации связаны с получением дополнительного источника поступлений в семейный бюджет.

Заемщику для частичного или полного погашения достаточно перейти в соответствующий подраздел, выполнить требуемую последовательность действий и иметь необходимый объем средств на счете.

Сокращение срока и возможные варианты

В результате при появлении дополнительного источника поступлений многие клиенты направляют средства на закрытие долга перед банком.

Клиента могут необоснованно внести в «черный» список, что испортит качество кредитной истории, и в дальнейшем значительно усложнит процесс получения новых займов. Отсутствие информации в БКИ об успешности закрытия ипотеки также может стать причиной затруднений, когда в адрес заявителя последует отказ из-за наличия непогашенных обязательств. Подобные проблемы легко решаются при наличии справки об отсутствии долга перед банком.

В число возможных затруднений досрочного погашения может входить:

У заемщиков есть и свои определенные обязанности. Им не нужно забывать сообщать кредитору о желании досрочной оплаты. Делается это не позднее чем за 30 дней до планируемой уплаты долга.

После введения закона №284 люди, попавшие в кредитное рабство, вздохнули более свободно. Этот закон запрещает ставить преграды перед людьми, желающими раньше срока погасить ипотеку. Бывает так, что специалисты финансовых учреждений некоторые ограничения по этому вопросу прописывают в контракте. Однако даже в этом случае ограничения не будут иметь законной силы. Несмотря на то что клиент подписал этот контракт.

Клиенты имеют право на частичное, а также полное погашение ранее оформленного кредита. Последний вариант подразумевает, что человек будет длительное время сильно ограничивать себя во всем, чтобы скопить нужную сумму. Стоит ли такая игра свеч? Если погасить большой долг частично, тогда получится снизить выплаты по процентам.

Разрешается ли погасить ипотеку досрочно или нет?

Такая практика активно используется. Это финансовое учреждение не слишком накручивает проценты, которые клиентам необходимо будет выплатить помимо погашения долга. Поэтому довольно много людей устремляется именно в этот банк, чтобы, наконец, получить возможность – обзавестись собственным жильем. Кстати, в 2017 году Сбербанк планирует работать с материнским капиталом.

Бывает так, что кредитная история заемщика портится. Причина этого кроется в том, что кредитные оплаты производились заранее.

Ипотечный калькулятор необходим, чтобы должник банка в любое удобное для себя время мог осуществить несложные расчеты, из которых узнает, как изменятся параметры ипотеки в случае досрочного погашения части долга. Для этого на сайт нужно внести перечень сведений, а именно:

Оформив ипотеку, люди надолго ввязываются в кредитное рабство. Они обязаны ежемесячно вносить установленный платеж и ни в коем случае нельзя просрочить выплату. У клиентов банков возникает естественное желание побыстрее избавиться от финансового бича — ипотеки. Поэтому их вполне могут заинтересовать условия досрочного погашения ипотеки в Сбербанке. Если такое действие возможно, то является ли оно целесообразным и обоснованным? Ведь банк не упустит своей выгоды.

После 2006 года все банки, в том числе и Сбербанк, пересмотрели свои процентные ставки, поэтому чаще заемщики стараются погасить ипотеку не за 15-20-25 лет, а за 3-4 года. Средний срок гашения ипотеки в России порядка 8 лет.

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

Семья наших читателей из Новосибирска только за 2019 год списала задолженность по ипотеке на сумму 1 000 012 рублей с помощью различных программ поддержки ипотечных заемщиков. Подпишитесь на новости проекта, чтобы не пропустить запуски новых программ.

Особенности

Условия досрочного погашения ипотеки в Сбербанке:

При оформлении жилищного кредита банк учитывает уровень дохода заемщика и старается выдавать сумму кредита, платеж по которой не будет превышать 50-60% от общего дохода. Если остальные средства остаются для личного пользователя заемщика, считается, что можно обеспечить комфортное существование.

Почему люди чаще стараются погасить ипотеку досрочно? Обычно по двум причинам – чтобы не переплачивать излишние суммы по процентам, а во-вторых, заемщиков угнетает нестабильная политическая ситуация и они спешат быстрее выкупить свое жилье из залога.

Если есть возможность внести платеж и продолжать жить полноценной жизнью – это идеальный вариант, но, если создается опасность для здоровья или внутреннего равновесия человека – стоит повременить и придерживаться установленного графика платежей. В конце концов можно прийти к компромиссу – откладывать посильные суммы на отдельно заведенный счет с неплохими процентами, и в дальнейшем – погасить ипотеку частично или полностью, использую средства с этого счета.

Чеки об оплате и справка о закрытии счета сохраняется минимум три года.

После выполнения всех указанных действий жилплощадь переходит в полную собственность заемщика. После снятия отметки в Росреестре помещением можно распоряжаться по своему усмотрению – продавать, дарить, завещать и т.д.

Ипотечные заемщики Сбербанка могут досрочно погашать взятую на покупку недвижимости сумму. Прибегнуть к данной возможности можно на любом этапе кредитования. Досрочное погашение позволяет сэкономить на обслуживании ипотечного займа путем уменьшения ежемесячных выплат или сокращением числа платежей.

Как правильно платить через Сбербанк-онлайн?

На основании справки выполняется ряд обязательных действий:

Полное досрочное погашение подразумевает выплату всего оставшегося долга и закрытие ипотеки. Процедура расчета с банком состоит из нескольких этапов:

Досрочное погашение ипотеки способно существенно сократить размер переплаты по кредиту. В зависимости от материальных возможностей плательщик может частично или полностью погасить ипотечный займ на любом этапе кредитования. Перед внесением средств необходимо за 30 дней подать заявление в банк для оповещения их о своих намерениях. Вносить досрочные платежи можно оффлайн или онлайн, воспользовавшись приложением Сбербанк-онлайн.

Заемщик имеет право воспользоваться любым способом досрочного погашения ипотеки. И онлайн и оффлайн выплата приводит к конечному результату – экономии на процентах и закрытию кредитного счета. Однако использование онлайн-возможностей серьезно упрощает процедуру.

Следует помнить о том, что ипотека в Сбербанке может быть целиком погашена даже через онлайн сервис организации. При этом не обязательно обращаться в ближайший офис банковского учреждения.

Это основное условие по досрочному расчету по кредитным обязательствам. Для того чтобы денежные средства поступили на ипотечный счет в полном размере, потребуется для начала уточнить у специалистов Сбербанка сумму задолженности. Если на счете к погашению не будет хватать средств даже в очень небольшом размере, то списание будет произведено, но на недостаток суммы будут начислены проценты. Также Сбербанком при определенных обстоятельствах может быть наложен штраф на эту сумму.

Преимущества и недостатки досрочного погашения ипотечного займа

При принятии решении о полном или частичном исполнении обязательств по ипотечному договору в Сбербанке, рекомендуется тщательно взвесить все за и против. У подобных действий могут быть последствия. Не всегда решение закрыть долг по ипотечному кредиту является оправданным. Есть много ситуаций, когда возврат долга банку в полном объеме может оказаться невыгодным мероприятием. Среди таких ситуаций выделяются следующие:

Сбербанк предлагает своим клиентам возможность полного или частичного исполнения обязательств по кредитному договору на покупку жилья. Но при досрочном погашении займа действуют следующие условия:

Как только после досрочного погашения в Росреестр будут предоставлены все документы, специалисты внесут изменения в базы данных. После завершения процедуры гражданин получит справку об отсутствии долговых обязательств.

Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды — ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк — но банк ответил, что все ОК.

Есть два варианта —

3 причины, почему важно знать о механизме досрочки в Сбербанке?

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа 15 мая 2015 года. Т.е. он просто заплатил очередной платеж

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Аннуитетные платежи – это взносы, которые имеют одинаковый размер на протяжении всего срока кредитования. Размер аннуитетного платежа определяется как сумма кредита и процентов, разделенные на срок кредитования. В этом случае заемщик сначала выплачивает проценты, а затем основной долг.

Уменьшая плановый платеж при досрочном частичном погашении кредита, заемщик снижает нагрузку на семейный бюджет. Срок кредитования остается прежним. За счет этого вероятность допустить просрочку крайне низкая. А появившиеся средства можно направить на формирование финансовой подушки.

Аннуитетная и дифференцированная ипотека

При частичном досрочном погашении ипотеки после списания платежа Сбербанк подготовит новый график внесения платежей. Заемщика пригласят в отделение для его подписания.

Заявление на досрочное погашение ипотеки можно подать одним из трех способов:

А при полном – Сбербанк должен предоставить справку об отсутствии задолженности. Ее отличительные особенности: