- Заявка с созаемщиком

- Какая должна быть зарплата, чтобы взять ипотеку

- Что делать, если нет официального трудоустройства

- Социальные программы

- Какой должна быть зарплата, чтобы дали ипотеку?

- Способы получения

- Покажите им!

- Дополнительные доходы

- Ипотека по двум документам подтверждающим личность

- С какой заработной платой дают ипотеку 1 500 000 и больше

Ипотека – это крупный вид займа, поэтому для того, чтобы его одобрили необходимо тщательно подготовиться к процессу подачи заявки. Помимо того, что необходимо увеличить заработную плату, заемщик должен соответствовать следующим требованиям:

Алгоритм подачи заявки с созаемщиком выглядит следующим образом:

В небольших городах для того, чтобы получить ипотеку, заработная плата клиента должна составлять не менее 30 000 руб. Это если заемщик единолично берет займ и не имеет иждивенцев, а жильё оформляется по договору залога. Если планируется взять в кредит сумму больше 1 млн. руб., то необходимо либо увеличивать срок займа, тем самым уменьшить ежемесячный платёж либо привлекать созаемщика. В этом случае доход для ипотеки будет рассчитываться из заработной платы и прочих доходов заемщика и созаемщика.

Заявка с созаемщиком

Если заработная плата небольшая, и вопрос, дадут ли ипотеку, стоит остро, то обеспечить одобрение можно следующими способами:

Конечно, “серая” заработная плата влияет не только на возможность получения кредита, но и на размер пенсии в будущем, на предоставление различных льгот и качество социального пакета. Но если всё-таки официальная заработная плата низкая, то взять займ всё равно возможно. Для этого необходимо обратиться к руководству компании и запросить увеличение доли “белой” заработной платы путем определенных доплат.

В качестве созаемщика и поручителя также лучше привлекать тех, кто имеет счет в банке-кредиторе. Лучше всего, если это будут депозитные или расчётные счета. Банк «видит» полный цикл доходов сторон договора, а, следовательно, нет необходимости проверять заявку длительно. Это значительно сокращает сроки рассмотрения и позволяет увеличить шансы на одобрение.

Заемщик и созаемщик могут вносить доли ежемесячного платежа в разных в процентах. Но чаще всего созаемщиками являются муж и жена и поэтому их доли устанавливаются в размере 50%. В случае если созаемщика привлекает клиент низкой заработной платой, то доли могут быть распределены по-другому, например 90% – основной заемщик и 10% – созаемщик.

Давайте разберемся, сколько должна быть зарплата, чтобы дали ипотеку. Как правило, расчет суммы ипотечного займа делается так, чтобы месячная выплата была не больше четверти месячного дохода заемщика. Предполагается, что зарплаты или иного дохода заемщику должно хватить на оплату жилья, покупку продуктов и иных товаров первой очереди. Оставшаяся сумма станет уходить на ипотечные платежи. Если она слишком мала – в ипотеке могут отказать.

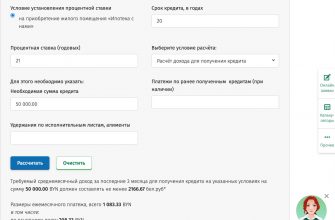

Как видите, вопрос о том, какая должна быть зарплата, чтобы получить ипотеку, является не таким уж простым. Чтобы получить точный ответ о том, дадут жилищный кредит или нет, можно обратиться в представительство банка. А если вам не хочется возиться с сбором справок, воспользуйтесь кредитными калькуляторами. Эти программы расположены на банковских страничках в сети Интернет.

Какая должна быть зарплата, чтобы взять ипотеку

Чтобы воспользоваться этой программой, нужно внести сумму доходов в поля специальной анкеты. Калькулятор покажет сумму кредита, на который вы сможете претендовать. Конечно, нужно помнить, что цифра эта будет приблизительной и может быть использована для оценки предложений от разных банков. Точный расчет размеров жилищного кредита можно узнать только в офисе банка после предоставления соответствующих документов.

Важный момент: если у вас есть поручители, то банк не пойдет на уступки. Невыплаченный платеж будет взыскан с поручителя в полном объеме, при условии, что такое возможно в принципе (например, если поручитель работает не на вашем предприятии и своевременно получает зарплату).

И конечно, нужно подавать в суд на недобросовестного работодателя! По российским законам, работодатель должен погасить долг по зарплате, выплатить неустойку, а также возместить убытки, которые вы понесли от штрафных санкций банка. Не ленитесь обращаться в суд, закон на вашей стороне.

Чтобы общение с банком не превратилось в головную боль, доверьтесь ипотечному брокеру «Ипотека Live».

Банкиры хорошо знают свою целевую аудиторию и готовы предложить специальные условия для привлечения клиентов. При этом банкиры всегда просчитывают возможные риски и максимально защищают себя от возможных невыплат. Если у вас нет официального трудоустройства, для получения ипотеки можно предпринять несколько шагов:

Если работодатели и заказчики неофициально присылают оплату на банковскую карту в течение года и более, наверняка у человека уже есть специальное кредитное предложение от этого банка. Минус в том, что при отсутствии официальной бумаги с места трудоустройства будет сложно повлиять на размер уже одобренной суммы займа в зарплатном банке.

Что делать, если нет официального трудоустройства

В интернете много предложений от сомнительных компаний, которые подделывают справки 2-НДФЛ и предлагают оформить фейковое трудоустройство. Банки редко поддаются на подобный развод: служба безопасности проверяет не только будущего клиента, но и компанию-работодателя.

- программа «Молодая семья» — для супругов до 35 лет с детьми и без. Для участия необходимо стоять в очереди на муниципальное жилье;

- безвозмездные субсидии на приобретение жилья многодетным семьям

- материнский капитал за второго ребенка — на 2019 год составляет свыше 450 000 рублей. Сертификатом можно погасить первоначальный взнос;

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

- высокий первоначальный взнос от 50%;

- срок ипотеки 1-10 лет;

- обязательная комплексная страховка.

И все же, как получить ипотеку, при отсутствии поручителей, с маленькой официальной зарплатой? На первый взгляд, положение может казаться безвыходным.

Максимальная сумма платежей (МСП) – является главным понятием при оформлении. Это та сумма, которая не принесет ущерб семейному бюджету, и взявший ипотеку, сможет ее платить банку. В большинстве банков она составляет 40% от чистого дохода, за вычетом оплаты коммунальных услуг, квартплаты и прочих взносов. Формула для расчета максимальной суммы платежа выглядит так: МСП = общие доходы — обязательные расходы * 0,4.

Примечание: имущество, находящееся под обременением, не может служить залогом. К примеру, если машина куплена в кредит, то пока он не будет погашен полностью, автомобиль нельзя предъявлять в качестве имущества под залог. Также, для залога, нельзя будет предъявить квартиру, выставленную заемщиком на продажу, потому что в дальнейшем, банк не сможет ею распоряжаться, так как она будет собственностью других владельцев.

Социальные программы

Подставляем данные в формулу: МСК = (13400 * 240) / (1 + 12,5 / 100 * 240 / 12) = 918857

Прежде всего, нужно понимать, какую сумму может получить заемщик, ориентируясь на свой доход. Под понятием дохода, может быть считаться зарплата всех участников займа. Когда оформляется ипотека, то супруги всегда считаются созаемщиками, а их оклад учитывается при оформлении кредита.

Например, семья (муж и жена) имеют заработок на двоих 45 000 рублей. За квартиру, включая другие платежи, они вносят 10 000 рублей ежемесячно. Кроме этого у них есть кредит, за который приходится платить еще 1500 рублей каждый месяц. Теперь подставив эти данные в формулу, вы получите МСП: МСП = (45000 – 10000 – 1500) * 0,4 = 13400 руб.

Несмотря на то, что ипотечная квартира автоматически и так является залогом для банка, финансовая организация, все равно требует дополнительных гарантий. И подтверждение владения дорогостоящим имуществом, будет не лишним.

Одним из наиболее часто задаваемых вопросов потенциальных заемщиков сотрудникам банка является то, какая должна быть зарплата, чтобы взять ипотеку? На самом деле, на этот вопрос однозначного ответа нет и быть не может. В данном случае имеет значение множество факторов:

В каждом случае, банк рассматривает ситуацию индивидуально.

Какой должна быть зарплата, чтобы дали ипотеку?

Одно из основных условий банка при предоставлении физическому лицу ипотеки — подтверждение его доходов, предоставлением справки с места работы с официальной зарплатой. Но как быть, если по документам платят очень мало? Рассмотрим варианты…

Взять ипотечный кредит с серой зарплатой (то есть без подтверждения доходов) не сложно, так как банки сами заинтересованы в выдаче максимального числа кредитов. Но необходимо понимать, что в случае отсутствия возможности подтвердить документально свой заработок, клиенту будут выдвинуты более жесткие условия кредитования:

Это список основных показателей, влияющих на ответ банка при подаче заявки на ипотеку.

На помощь приходит ипотечный заем. На данный момент это самый приемлемый способ приобретения квартиры. Но как же взять ипотеку, если официальная зарплата маленькая?

Условия ипотеки находятся в обратной зависимости от размера первоначального взноса. То есть чем выше взнос, тем ниже процентная ставка, соответственно, ниже ежемесячная плата. Размер первоначального взноса может составлять от 10 до 70% от стоимости приобретаемого жилья. Обычно для выдачи ипотеки достаточно 10–20%.

Способы получения

Даже при солидном первоначальном взносе зарплата для ипотеки может быть недостаточной. Тогда можно привлечь созаемщиков. Ими могут быть супруг (супруга), родители, знакомые. Самый лучший вариант, когда в этой роли выступают супруги.

В советское время не было больших проблем в приобретении квартиры. Но с приходом рыночной экономики развалилась система распределения жилой недвижимости. Теперь гражданам приходится рассчитывать только на свои силы. Причём если взять средний доход россиянина, то на накопление денежных средств для покупки жилья потребуется около 27 лет.

Для того чтобы предугадать решение банка, желательно заранее узнать, какой должна быть зарплата. Это можно сделать при помощи кредитного калькулятора на сайте организации. Вычислив размер ежемесячных выплат, можно рассчитать, при какой зарплате эти выплаты будут безболезненными для семейного кошелька.

Чтобы объект приняли в качестве залога, его стоимость должна быть близка к сумме ипотеки.

Так, ВТБ по двум документам предлагает программу «Победа над формальностями». Обязательное условие банка по программе – страхование по всем пунктам. Клиент в обязательном порядке страхует недвижимость, свои жизнь, здоровье, риски потери права на квартиру.

Покажите им!

Уровень дохода поручителя учитывается в полном размере. К созаемщику банк предъявляет те же требования, что и к самому заемщику. Свою финансовую прибыль поручитель подтверждает справкой 2НДФЛ. Ищите поручителя с хорошей официальной зарплатой.

Банк оценивает финансовые возможности человека, обращающегося за ипотекой, и его готовность выполнять обязательства. Ипотеку человеку с маленькой «белой» зарплатой дадут, если банкиры убедятся, что сумма ежемесячного взноса не превысит 40% чистого общего семейного дохода, а доход на каждого члена семьи будет не ниже прожиточного минимума в конкретном регионе.

Если у вас есть прибыль по ценным бумагам, нужна выписка из реестра акционеров (брокерская справка). Имеете проценты по депозитным вкладам — банковская выписка. Сдаете в аренду собственную недвижимость, землю, транспорт — пригодится соглашение об аренде. Получаете алименты, социальные пособия, декретные деньги — справки из социальных служб.

Вероятность получения ипотечного кредита гражданами, у которых доход ниже прожиточного минимума, очень мала. Однако есть несколько проверенных и законных способов, которые помогут людям с низким уровнем дохода оформить ипотеку на приобретение жилья.

В случае, когда заемщик занимается любой деятельностью на удаленной работе, подтвердить общий суммарный доход он может с помощью налоговой декларации. Однако здесь потребуются дополнительные расходы — уплата налога.

Дополнительные доходы

Важно! Заемщик обязан предоставить документы, которые доказывают его состоятельность и платежеспособность (справка 2-НДФЛ или другие документы).

Средства для данной операции можно получить такими способами:

Также банки учитывают такие факторы:

Следует иметь в виду, что далеко не любое имущество будет принято банком в качестве залога.

В основном, банки смотрят на процентное соотношение заработка заемщика и рассчитанных по кредиту платежей.

Поручитель или поручители берут на себя ответственность по выплате ипотечного займа заемщиком.

Ипотека по двум документам подтверждающим личность

Часть заимодавцев предпочитает работать с клиентами, для которых ипотечные платежи будут составлять не более 40% от официального заработка. Некоторые допускают выдачу займов лицам, для которых платежи достигают 50-60% от их заработка.

Если работодатель пойдет навстречу своему работнику, он может выдать ему соответствующую справку. Если же заемщик получает неофициальный доход, то попробовать подтвердить его можно с помощью сдаваемых с его учетом налоговых деклараций, выписок с банковских карт.

Банками также будут учтены средства, получаемые от сдачи жилья или иного имущества в аренду, пенсии и иных подтвержденных доходов.

Ипотечные займы редко предоставляются банками без внесения первоначальных взносов. Этим банки стараются обезопасить себя от неисполнения заемщиками своих обязательств.

Инструмент автоматически подсчитает размер ежемесячных платежей по кредиту. К полученной сумме нужно прибавить еще 60% на личные расходы, в итоге получится достаточный уровень заработной платы для одобрения кредита.

Взять кредит с маленькой зарплатой с практически 100% одобрением можно в случае, если клиент участвует в одной из социальных программ ипотечного кредитования:

Обычно минимальный размер первого взноса для одобрения заявки по кредиту — от 10 до 20% в зависимости от банка, с которым вы планируете сотрудничать. Если вы имеете в своем распоряжении более 25% стоимости квартиры, заявку вам одобрят гораздо охотнее без представления дополнительных документов. Некоторые банки готовы не учитывать даже официальный уровень месячного дохода в случае, если заемщик готов оплатить более 50% займа личными деньгами.

С какой заработной платой дают ипотеку 1 500 000 и больше

Кстати, у нас есть отличная подробная статья о том, как уговорить своих родственников, знакомых или коллег быть вашими поручителями и чем им это грозит.

Банки с каждым годом все больше упрощают требования к клиентам, оформляющим ипотеку. Связано это с развитием законодательства в этой сфере и с появлением реальной судебной практики по неплательщикам.

Такая справка позволяет заемщикам с «черной зарплатой» подтвердить свою платежеспособность. Получение справки часто осложняется нежеланием руководства фирмы оформлять подобные документы. Руководители ссылаются на то, что данные из справки могут использоваться налоговой службой.

Ипотека с зарплатой от 15 000 до 25 000 рублей может быть одобрена в случае наличия дополнительного дохода. Без дополнительного дохода заявки оформляются в случае, если клиент находится в браке и общий уровень поступлений позволяет направить до 40% на оплату ежемесячных платежей по кредиту без ущерба для нормальной жизни семьи заемщика.