- Варианты быстрого погашения ипотеки

- Какие условия досрочного погашения ипотеки установлены в Сбербанке

- Варианты заявлений на частичное погашение кредита

- Варианты досрочного гашения потеки

- Почему вы платите большую сумму, а ее все равно списывают в проценты?

- Выгодно ли досрочно гасить ипотеку в Сбербанке

- Депозит вместо кредита

- 2. Условия досрочного погашения должны быть указаны в договоре

- Виды платежей

- Расчет платежа

Варианты быстрого погашения ипотеки могут быть следующими:

Как частный случай сдачи недвижимости в аренду — осуществление данного действия при условии проживания на одной площади. Вполне возможно сдавать внаем не всю квартиру, а, например, одну комнату, и от этого получать дополнительные финансы. Существенное НО — придется проживать на одной территории с посторонним человеком, но зато удастся более быстро рассчитаться по своим долгам перед кредитным учреждением.

Варианты быстрого погашения ипотеки

Но если такого условия в договоре не указано, то вполне можно использовать досрочное погашение ипотечного кредита, для чего нужно вносить дополнительные денежные средства. Особый момент: в заявлении о досрочном погашении необходимо указать, как именно распределить средства — уменьшить срок кредитования или ежемесячный платеж. Банк предлагает и тот, и другой вариант, а потому необходимо ориентироваться на то, как будет выгодно самому заемщику.

Если семья имеет право на получение материнского капитала, она может направить его на улучшение своих жилищных условий, в том числе и на погашение ипотечного кредита. На данный момент его величина составляет 453 026 руб., что будет существенным погашением по ипотеке.

2. Использование материнского капитала.

Семья растет. Ей становится тесно, и жилищный вопрос возникает с новой силой. Когда не хватает пространства, накапливается раздражение, между проживающими совместно родственниками возникает вражда. Говорить об увеличении рождаемости в таких условиях сложно, поэтому государство держит вопрос предоставления ипотеки под постоянным контролем.

В глазах клиента досрочное погашение ипотеки большое преимущество. Финансисты не стесняются выставлять его на всеобщее обозрение. С будущими заемщиками они работают не только исходя из собственных интересов, а пытаются узнать их желания и полностью соответствовать им.

Какие условия досрочного погашения ипотеки установлены в Сбербанке

Закрепившаяся за банком репутация порядочного кредитора, выгодные процентные ставки и гибкая система погашения долга привлекают большое количество желающих оформить кредит. Столь жесткими рамками Сбербанк лишает возможности нечестных граждан получить деньги.

Работники банка, загруженные заботами клиентов, часто просят воспользоваться вторым вариантом. Человек может сомневается в надежности электроники, которая часто зависает, или бояться мнимой сложности платежного оборудования. Тогда платят через кассу, указывая оператору на возникшие затруднения.

Никаких особенных сложностей процедура не представляет. На банковский счет, привязанный к заключенному кредитному договору, ложат прописанную в заявлении сумму. Это делается через оператора или специальные терминалы – банкоматы.

Прежде чем писать заявление в банк, важно рассчитать целесообразность ускоренного закрытия долговых обязательств в данный период времени. Это ответственное и серьезное мероприятие, требующее рационального подхода.

Можно закрыть ипотеку полностью досрочно. Как только необходимая сумма поступит на счет банка, с клиента будут сняты все долговые обязательства. Кроме того, можно будет снять залог на жилье, приобретенное на заемные средства. После закрытия ипотечного кредита также разрешено расторгнуть и договор страхования, который чаще всего заключается при оформлении ссуды.

Варианты заявлений на частичное погашение кредита

Если клиенту предпочтительнее быстрее выплатить заем, целесообразно выбрать второй вариант и написать заявление на сокращение срока выплат. В этом случае размер текущего платежа будет прежним, зато изменится график внесения средств.

Досрочное погашение ипотеки в Сбербанке дает заемщикам возможность сократить количество платежей, уменьшить ежемесячный взнос или полностью закрыть кредит. Такая мера позволяет снизить расходы на обслуживание займа. Банк разрешает гасить ссуду на любом этапе при условии предварительного уведомления. Согласно условиям финансовой организации, заявление на полное или частичное погашение долга необходимо подать до даты ближайшего платежа.

Существует два варианта частичного досрочного погашения задолженности по ипотеке в Сбербанке. Можно уменьшить размер ежемесячного платежа или сократить срок кредита. В первом случае у заемщика есть возможность снизить кредитную нагрузку в будущем. Важно помнить, что уменьшается только сумма выплаты срок погашения ссуды останется неизменным. Онлайн-калькулятор поможет рассчитать размер ежемесячного взноса и оценить выгоду.

Недостаточно просто внести большую сумму на ипотечный счет, чтобы произвести досрочное погашение. Обязательно нужно сообщить банку в форме заявления о том, что намереваетесь произвести дополнительный платеж

Решение пойти по этому пути заинтересует тех, кто справляется с текущей кредитной нагрузкой, но хочет сэкономить на процентах.

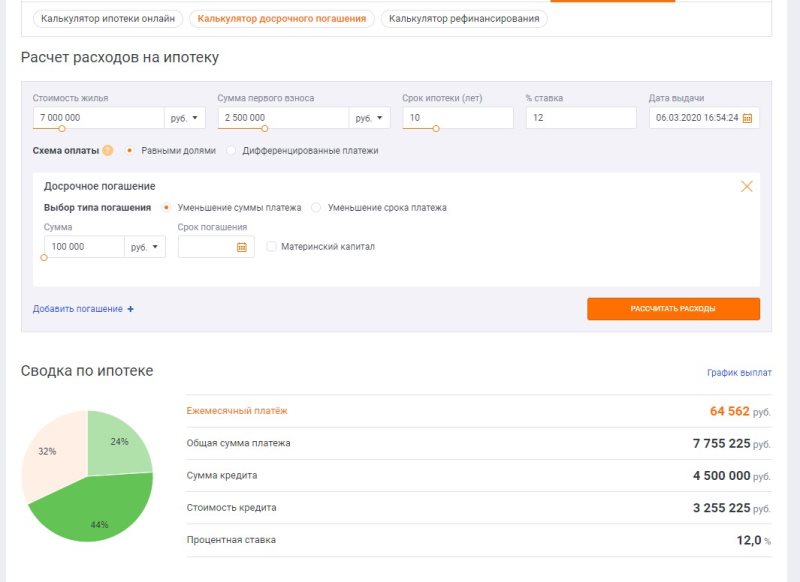

Для наглядности приведем пример в форме таблицы. Исходные данные:

Варианты досрочного гашения потеки

Имея дополнительные свободные денежные средства, клиент, внеся их в качестве досрочного гашения может выбрать один из трех предлагаемых вариантов:

Комбинированный вариант, по мнению экспертов, считается наиболее выгодным и комфортным. Данный вариант позволяет в случае ухудшения финансовой ситуации в любой момент отложить досрочное погашение.

После того, как обозначенная в заявлении сумма спишется со счета, банк пересчитав кредит, предоставит новый скорректированный график платежей.

График платежей по ипотеке на стадии оформления рассчитывается таким образом, чтобы клиент мог справляться с кредитным бременем и обслуживать свои насущные потребности. Это приводит к тому, что приходится:

Пример: платеж 20 285, 33 рубля состоит из суммы основного долга (5 568, 71 рубля) и процентов (14 716, 62 рубля). Дата платежа — 20 число каждого месяца. Возьмем за основу ноябрьский платеж.

Представим, что вы делаете погашение через 11 дней после последнего платежа. Тогда банк считает за эти 11 дней проценты и списывает их из вашей суммы. Со следующего месяца сумма платежа уменьшится.

Вычисляем процент за пользование кредитом в этом месяце: 14 716, 62 (проценты) делим на 30 (количество дней в месяце) = 490, 55 рубля.

Чтобы узнать, сколько снимут за 11 дней, нужно эту сумму умножить на 11. Получается 5 396 рублей.

Почему вы платите большую сумму, а ее все равно списывают в проценты?

При частично досрочном погашении могут возникнуть две ситуации:

Неважно, покупаете вы квартиру или берете кредит на машину. Узнайте в банке, можете ли вы сократить сумму платежа или срок выплаты. Мы спросили у двух экспертов, Ольги Конзелевской и Инны Семко, какой из вариантов выгоднее и как это работает. В посте есть расчеты, а в самом конце — советы для всех, кто готовится оформить ипотеку.

В следующем месяце платеж составит уже 19 321, 49 рубля. Посмотрите на график ниже и обратите внимание, как распределяются основной долг и проценты: за вычетом 5 396 рублей, которые вы оплатили в этом месяце.

Стоит учесть и тот факт, что по закону требуется обязательное страхование недвижимости при ипотечном кредитовании. Отказаться от этой страховки можно только после закрытия договора в течение одного месяца путем подачи заявления.

Вернуть проценты за уже использованный перевод по кредитному договору невозможно, так как банк оказал услугу.

В Сбербанке установлено правило сокращать только размер платежа, но не срок выплаты. Данный факт оговорен в договоре.

Выгодно ли досрочно гасить ипотеку в Сбербанке

Можно ли досрочно погасить ипотеку в Сбербанке по телефонному звонку? Это вполне осуществимо, если сохранить номер личного кредитного менеджера. Как правило, этот человек заинтересован в помощи своему клиенту.

Система платежей состоит из равных долей, которые распределяются на выплату процентов и денег по основному долгу. В начальные периоды, а это в течение 3 месяцев, в досрочном погашении откажут. Так как соответствующая пометка указана при заключении договора.

Обговаривать данную возможность стоит заранее с личным кредитным менеджером (человеком, который оформлял кредит). Правила указаны в соглашении сторон, где четко прописан порядок проведения досрочного погашения.

Досрочное погашение не особо поощряется банками, но выступает в качестве маркетингового инструмента конкурентной среды. Правила досрочного погашения регламентируются кредитным договором между заемщиком и банком.

Описанную схему используют люди, для которых характерны высокий уровень самодисциплины, долгосрочное планирование жизни и страх стать недобросовестным заёмщиком. Если риск потерять доходы исчезает, то можно снять деньги с депозита и погасить всей суммой кредитную задолженность.

Сбербанк не радует заёмщиков выбором схем погашения ипотечных кредитов, предлагая только аннуитетную схему погашения. Но и это нехудший вариант, если умело пользоваться всеми предоставленными возможностями.

Депозит вместо кредита

Наглядно видно, что оплачивать очередной платёж выгодно всегда. Регулярное досрочное погашение резко снижает сумму ежемесячного планового взноса, что фактически делает каждый последующий платёж досрочным. В такой ситуации заёмщику будет удобно оплачивать платежи со своей карты, не посещая отделение и не заполняя каждый раз бланк заявления на досрочное погашение займа.

На примере видно, что досрочное погашение снизило общее количество процентов на 1247,80 рублей. Срок кредита не изменился, но после внеочередного платежа уменьшилась обязательная сумма аннуитета с 40066,21 рублей до 31790,64 рублей.

Последние годы изобилуют появлением государственных программ поддержки ипотечных заёмщиков. Это связано с возросшими рисками для банковского и строительного секторов экономики. Существует целый ряд способов получить от государства помощь или компенсацию, если у человека есть ипотечный кредит:

При внесении досрочного платежа вы можете уменьшить размер последующих платежей или сократить срок кредита.

Экономия за весь срок кредита — 370 285 рублей

2. Условия досрочного погашения должны быть указаны в договоре

При аннуитетной схеме вы ежемесячно платите банку одну и ту же сумму, но при этом

структура платежа на протяжении срока кредитования неодинакова. На начальном

этапе большую часть суммы составляют проценты. Точные цифры есть в графике

платежей.

Государство готово вернуть 13% от стоимости недвижимости и уплаченных процентов по ипотеке. При этом есть лимит: при покупке (или строительстве) жилья — 2 млн рублей, по процентам за ипотеку — 3 млн рублей. Таким образом, в сумме можно вернуть до 650 тысяч рублей: 260 тысяч — за покупку квартиры и 390 тысяч — за уплаченные проценты. Полученные деньги можно использовать, чтобы быстрее рассчитаться с банком.

Получим:

Если у заемщика есть возможность досрочно погасить ипотеку в Сбербанке, то ему нужно это сделать. Таким образом, уменьшается срок кредитования и, соответственно, уменьшается переплата. Проценты мы платим за фактическое время пользования кредитом, а раз времени меньше, то и денег меньше. Много лет назад за досрочное погашение кредита банки взимали штрафы и комиссии. Эти времена давно прошли и сегодня отменен мораторий на досрочное погашение кредита и ипотеки.

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Виды платежей

Чтобы быстрее погасить ипотеку в банке, нужно разобраться в некоторых нюансах. Во-первых, нужно узнать, какой вид платежей использует кредитор в вашем договоре. Во-вторых, нужно изучить условия досрочного погашения займа, прописанные в кредитных документах. Также нужно отличать полное досрочное погашение ссуды от частично досрочного погашения долга. Разобравшись во всех этих нюансах, вы сможете сэкономить на процентах и получить хорошую выгоду в денежном эквиваленте.

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

ПАО «Сбербанк» предлагает унифицированную форму для досрочного погашения. Форма бывает для полного и для частичного погашения. В целом она содержит такую информацию:

Сегодня все это упразднено законом, по современному законодательству клиент имеет право оплатить ипотеку в полном размере без штрафов с первого дня пользование займом. При этом, поскольку кредитование является услугой, то по закону «О защите прав потребителей» клиент может отказаться от кредита в течение двух недель с полной оплатой процентов за 2 недели и списанием оставшейся суммы без процентов.

К договору прикрепляется график платежей с указанием конкретной даты. Если на конкретный срок сумма не внесена, то возникает просрочка. При этом если сумма вносится больше, чем необходимо по графику, то клиент обязательно должен составить заявление. При отсутствии заявления, средства просто «зависнут» на счете и будут дожидаться следующего платежа.

Расчет платежа

После того, как расчет произведен, калькулятор выдает сведения о сумме списанных процентов. На самом деле данная опция очень удобна, поскольку позволяет приблизительно оценить общий долг клиента.

Ранее законодательство не регулировало возможность досрочного гашения, и банки устанавливали свои параметры для оплаты вне сроков. Основными ограничениями по досрочному погашению были:

Таким образом, ответ на вопрос: «Можно ли раньше срока выплатить ипотеку?» прост – можно, законодательство не препятствует этой процедуре.

Конечно, такая процедура осуществляется только через суд, но, как правило, 90% положительных решений принимается в пользу банка. Кроме того, поскольку с положительным решением остается банк, то судебные издержки оплачивает заемщик.